日本の製造業は苦戦しているといわれますが、化学セクターでは世界中のライバルたちと対等に戦いあっている企業がたくさんあります。

今回は事業規模に着目して、世界で戦う日本の化学メーカーを紹介します。

動画で説明:事業規模編 世界で戦う化学メーカー

日本の化学メーカーを取り巻く環境

日本の化学メーカーを取り巻く環境について説明していきます。

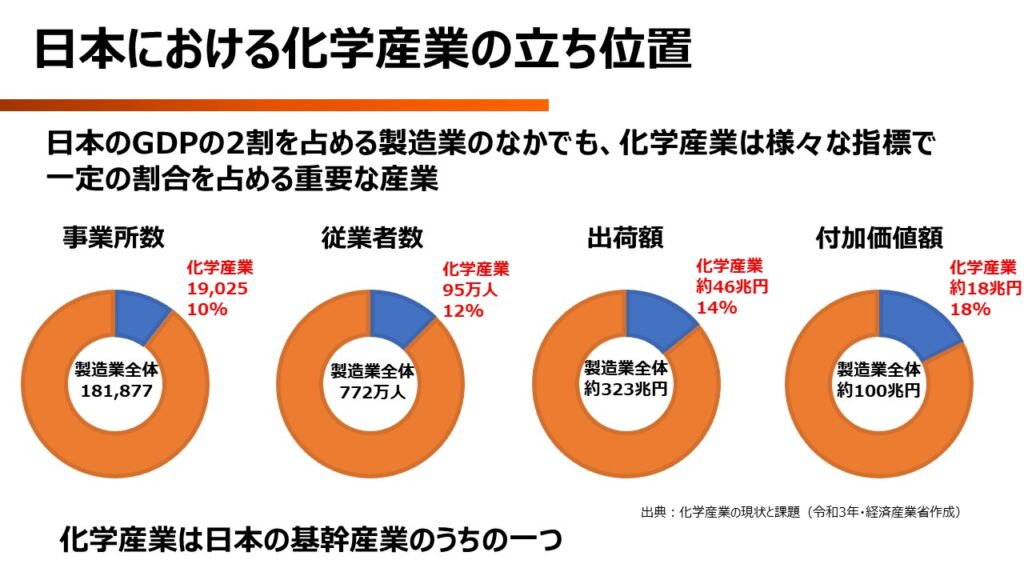

日本における化学産業の立ち位置

日本における化学産業の立ち位置についてです。

そもそも製造業は日本のGDPの2割を占める巨大産業ですが、化学産業は製造業の中でも一定の割合を占めます。

事業所数は約1万9千、従業員数は約95万人、出荷額は約46兆円、そして付加価値額は約18兆円と、製造業全体の約18%を占めます。

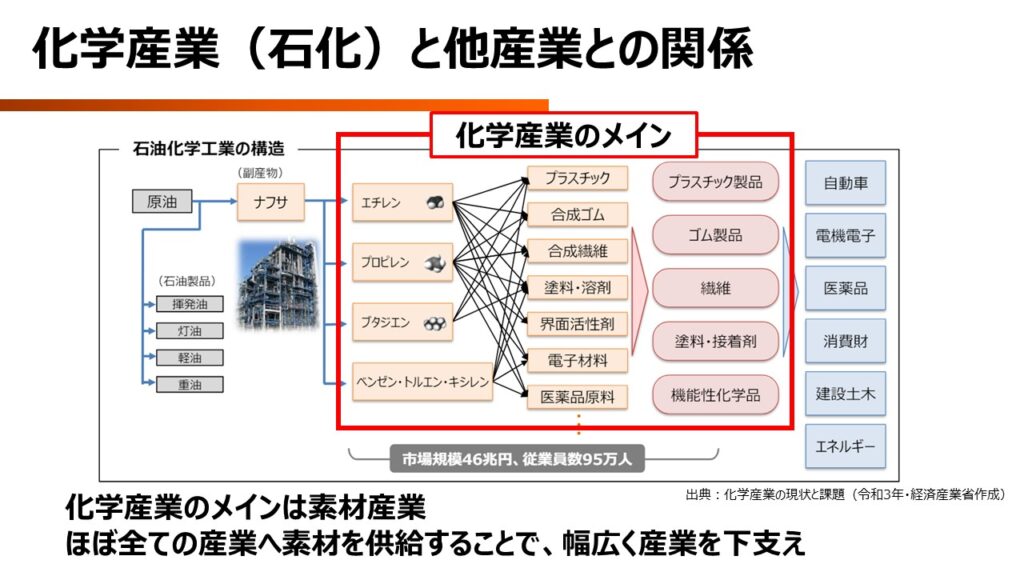

化学産業(石化)と他産業との関係

化学産業とほかの産業との関係を把握するために、石油化学工業の構造を利用して説明します。

そもそも石油化学製品は、原油を分離精製することにより得られるナフサを出発成分とし、さまざまな形に加工してできています。

そしてエチレンに代表される基礎化学品からあらゆる素材に加工されていきます。

ほとんどの加工段階では消費者が直接消費することはほとんどなく、最終製品、例えば自動車や医薬品、各種消費財といったほかの産業へ素材を提供するのが化学産業の特徴です。

なお、化学メーカーはナフサに近い加工度の製品を扱うメーカーを川上、最終製品に近い加工度の製品を扱うメーカーを川下と呼びます。

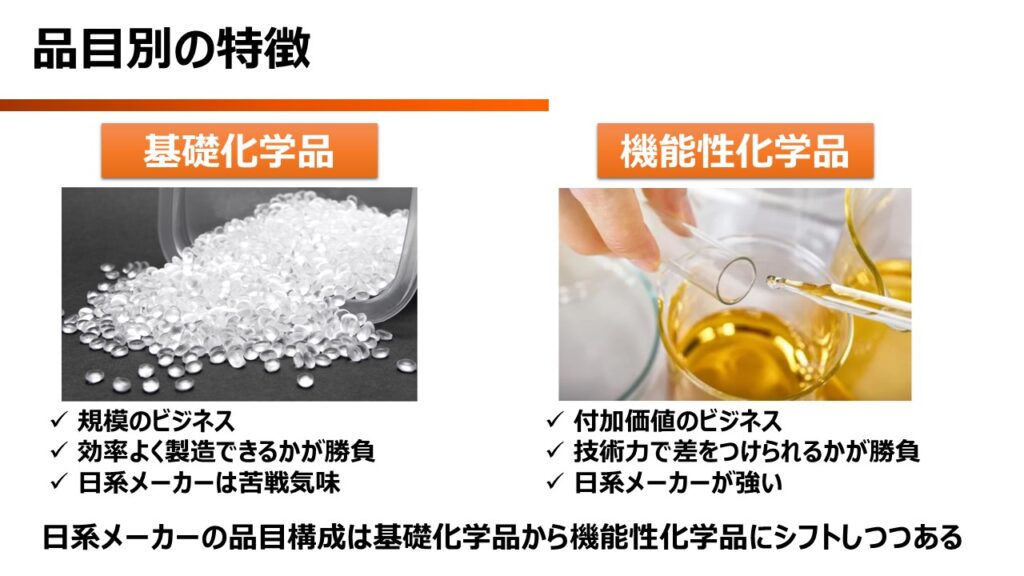

品目別の特徴

取り扱う化学品の品目別の特徴です。

化学品は主に、下記の2種類に分類されます。

- 基礎化学品

- 機能性化学品

基礎化学品はエチレンが代表格の物質で、基本的には汎用品のため、いかに安く効率よく作れるかが勝負になります。基礎化学品が規模のビジネスと呼ばれます所以ですね。

日系メーカーは原料ソースとなる石油を持たず、また規模も諸外国と比べて同等以下のために苦戦気味です。

一方、機能性化学品は付加価値のビジネスです。

他社が簡単に真似できない製品をいかに作り上げられるか、つまり技術力で差をつけられるかが勝負になります。

日系メーカーが強く、化学が日本のお家芸といわれる一因になっています。

この2つの特徴もあって、日系メーカーの化学品構成品目は基礎化学品から機能性化学品にシフトしつつあります。

世界から見た日本の化学メーカーの事業規模

世界から見た日本の化学メーカーの事業規模を考察していきます。

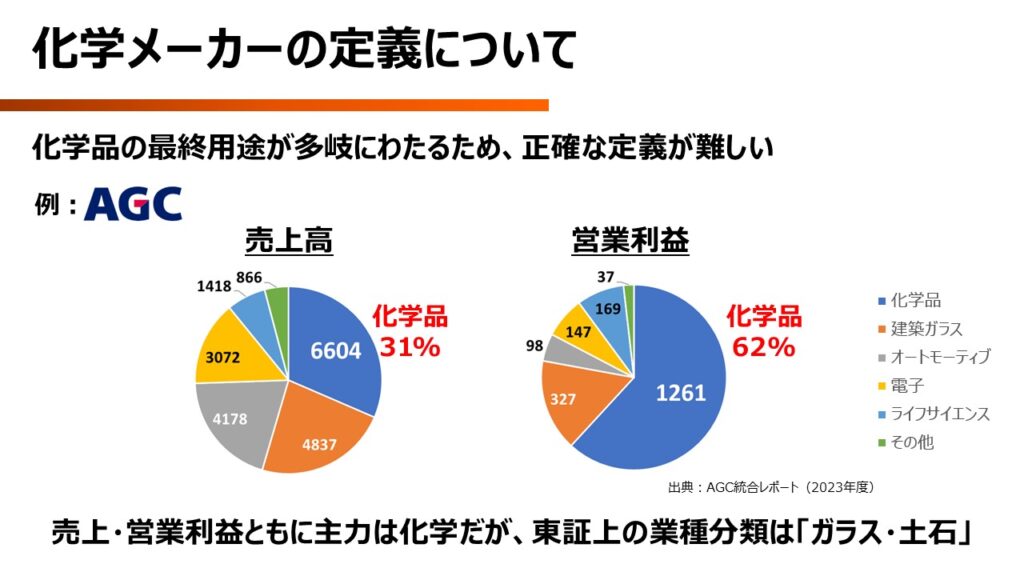

化学メーカーの定義について

化学メーカーの最終製品が多岐にわたる関係上、化学業界というのは単純な比較が難しい業界です。

売上、営業利益ともに主力は化学ですが、東証上の業種分類は「ガラス・土石」になっている化学メーカーも少なくありません。

例を紹介すると、AGC(旧社名:旭硝子)という会社があります。売上高における化学品の占める割合は31%、営業利益だと62%となり、主力は化学といっても差し支えないかと思いますが、東証上の業種はガラス土石です。

化学メーカー比較の指針

下記の2つの指標を利用し、比較していきます。

- 売上高

- 時価総額

売上高比較

売上高比較の指標に利用するのは、C&E NEWS のGlobal Top 50です。

ACSという権威ある化学系学会の一つが発行する「Chemical&Engineering News」という雑誌の略語です。

C&E NEWSは、年に1回、化学メーカーの売上高50社を公表。

化学品の売り上げだけを集計しランキングしています。

地域別のランクイン数は、ヨーロッパとアメリカがともに11社と強さを見せる一方で、アジアも11社となかなかの多さを見せています。

日本からは7社ランクインしています。ランキングの上位10社は、そうそうたるメンツです。

大半が石油化学や石油メジャーなのは、基礎化学品が規模のビジネスであることに他ならないですね。

なお、5位のエクソンモービルはアメリカでは老舗の石油メジャーです。

8位のLG化学は、韓国の電機メーカーのLGとのグループ会社です。

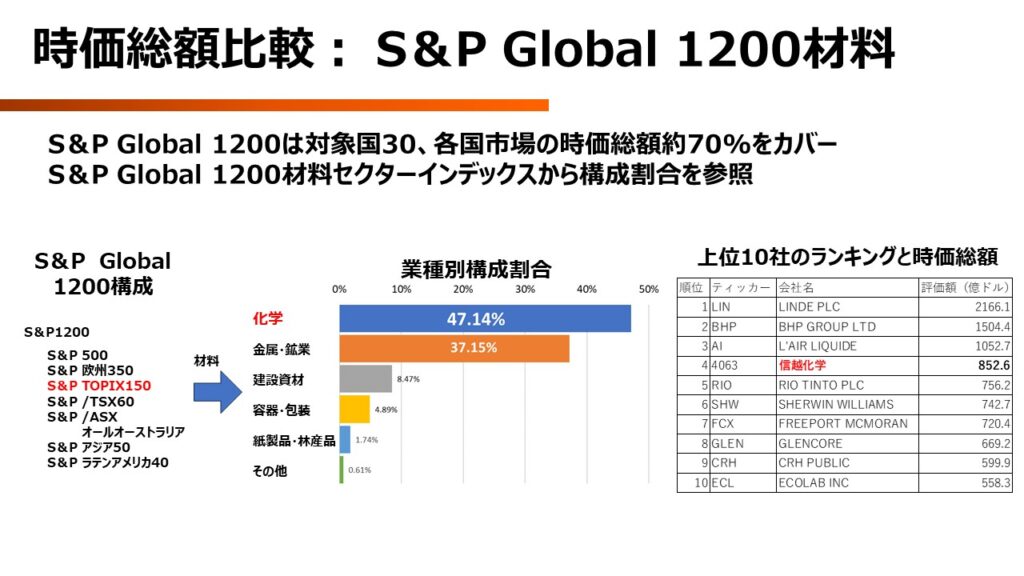

時価総額比較

時価総額の比較としてはS&Pグローバル1200を用いました。

30ヵ国が対象。

各国市場の時価総額約70%をカバーします。

米国を代表するS&P500が非常に有名ですが、日本からはTOPIX150という形で選定されています。

このS&Pグローバル1200から、材料セクターだけを抜き出した構成割合を参照しています。

本当は化学メーカーだけを集めた指標があればよかったんですが、そのような便利なものがなかったので代替案としてこの方式を取っています。

なお、材料セクター中の業種構成比率を見ると、化学が最も多い47%を占めているため、それなりに利用できるかと思っています。

ちなみに上位10社のランキングは化学系が多いのですが、その中になんと信越化学がランクインしています。

ランキング入りした日本のメーカー【一覧】

- Global Top 50

- S&Pグローバル1200(材料セクターのみ)

上記2つにランクインした日本企業はこちらの9社になります。

いずれも日本を代表する化学メーカーばかりですね。

世界で戦う日系化学メーカー9社の紹介

世界で戦う日系化学メーカーを9社を細かく紹介していきます。

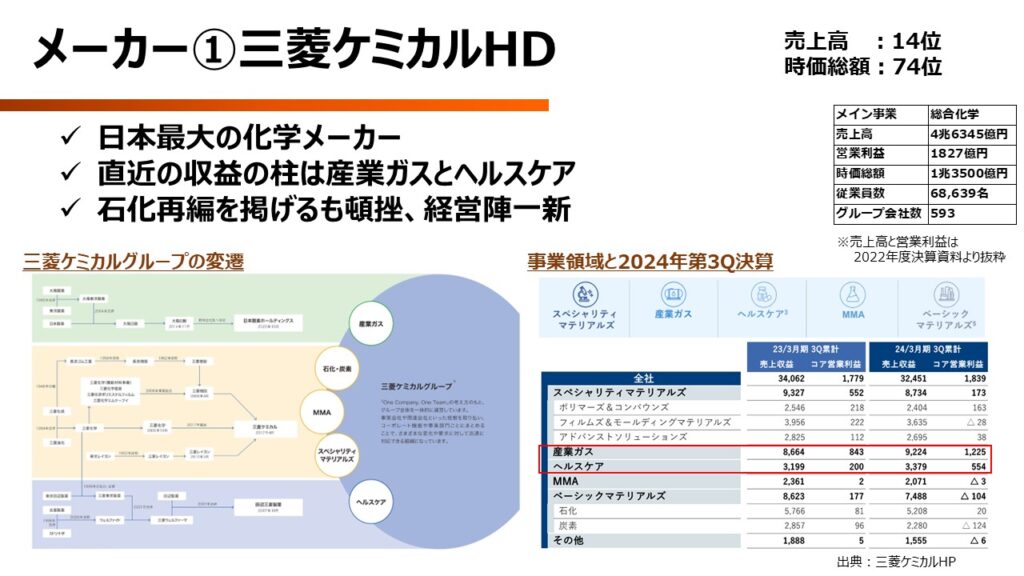

メーカー①三菱ケミカルHD

最初に紹介するのは三菱ケミカルホールディングスです。

売上高ランキングは14位、時価総額ランキングは74位になります。

三菱ケミカルホールディングスは、合併に次ぐ合併でできた、日本最大の化学メーカー、コングロマリット企業です。

事業部門は5つに分かれていますが、源流としては大きく3つです。

- 産業ガス部門

- 化学品部門

- ヘルスケア部門

1つ目は日本酸素の系列からなる産業ガス部門です。

2つ目は三菱化学・三菱樹脂・三菱レイヨンが合併してできた三菱ケミカルの系列からなる、化学品部門です。

ここには、石化・MMA・スペシャリティケミカルが含まれます。

3つ目は、田辺三菱製薬の系列からなるヘルスケア部門です。

直近の2023年第3Qの収益源は、主に産業ガスとヘルスケア部門になっており、化学品部門は苦戦中です。

三菱ケミカルといえば、前社長のギルソン氏が日系メーカーの石化再編を掲げて事業切り離しを試みるも頓挫し、2024年4月に経営陣を一新したのが記憶に新しいところですね。

業界の一番手が今後どのような動きをするのか注目です。

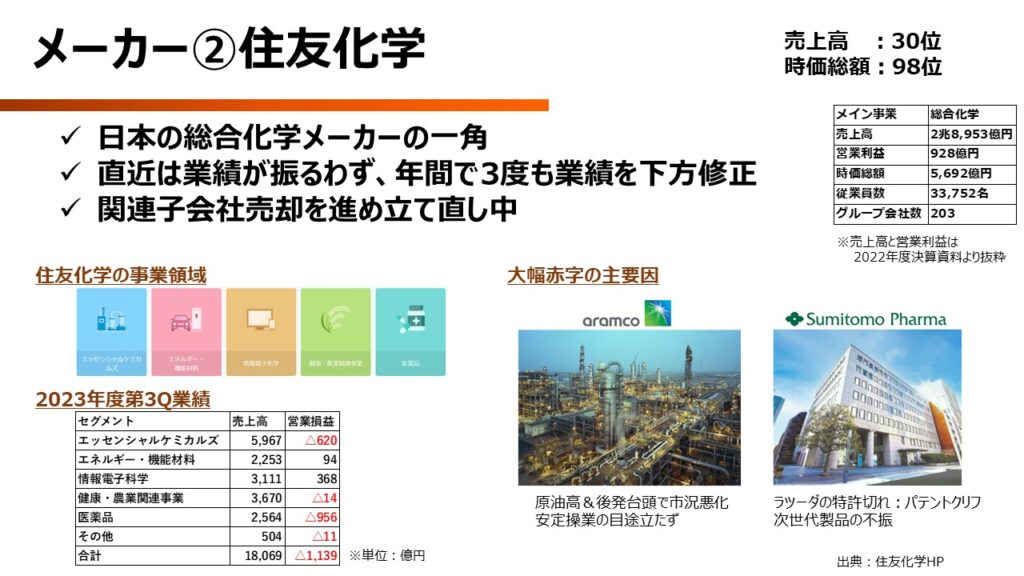

メーカー②住友化学

住友化学の売上高順位は、30位。

時価総額順位は98位です。

三菱と並ぶ総合化学メーカーの一角ですが、直近では業績が振るわず、2023年度は3度も業績を下方修正するほどです。

2023年度の決算発表日は5月15日になるのですが、業績予想は3000億円超えの赤字と、化学メーカーでは類を見ないほどの見通しとなっています。

巨大赤字と言われている理由は下記の2つです。

- ペトロラービグプロジェクト

- 住友フォーマ

順に説明していきます。

1つ目は、サウジアラビアのアラムコという会社と合弁で取り組んでいるペトロラービグプロジェクトです。

コストメリットを最大限に引き出す目的でサウジアラビアで石化事業を展開しましたが、昨今の原油高に加えて中国を筆頭とする後発メーカー台頭による供給過剰により市況が悪化してしまっています。

さらに、ラービグの設備トラブルも頻発している模様で安定操業に難があることも拍車をかけ、巨大赤字を計上しているようです。

2つ目の赤字要因が住友ファーマです。

住友ファーマの主力製品である抗精神病薬の「ラツーダ」は売り上げの4割を占めていましたが、2023年に特許切れになったことで「ラツーダ」の売り上げが消滅しました。

さらに、次世代製品の売り上げが振るわずに、一気に赤字化してしまった模様です。

住友ファーマはパテントクリフが、もろに直撃してしまったようです。

特許切れによる売り上げ急減リスクのこと。

住友化学は巨額赤字から立て直すために目下関連会社の整理を行っており、ここから巻き返しなるかといった状況です。

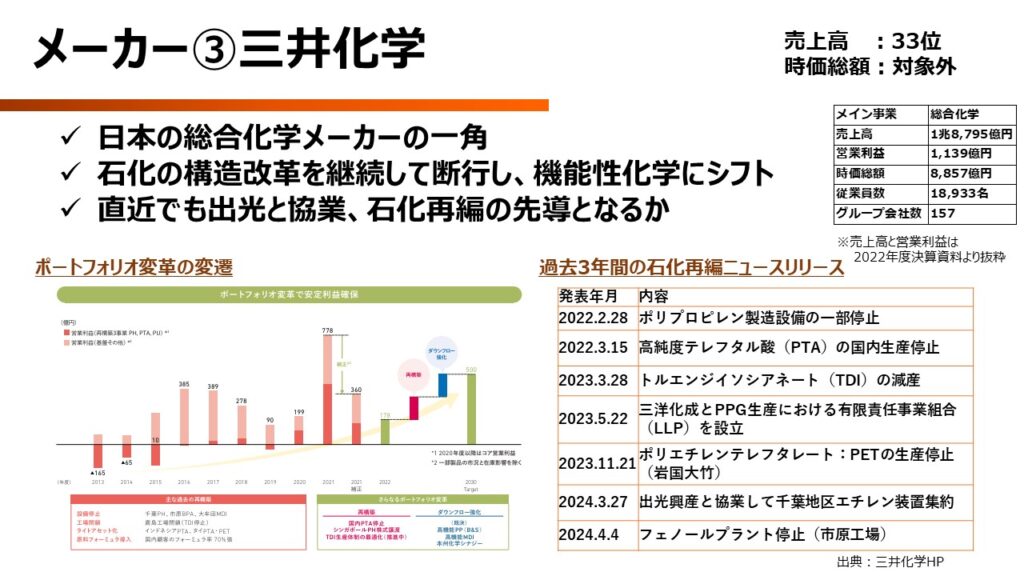

メーカー③三井化学

3社目は三井化学、売上高順位は33位です。

三菱、住友と来れば次は三井、といわれるレベルの総合化学メーカーの一角です。

業態も先の3社と似てはいるのですが、三井は10年以上前に石化事業の採算が非常に厳しかったことから、他社に先駆けて石化の構造改革を行ってきた背景があります。

直近の3年間でも石化事業の最適化には積極的なことがわかります。

2024年3月にはエチレンプラントの集約など、日本の石化再編を主導するような動きも見られます。

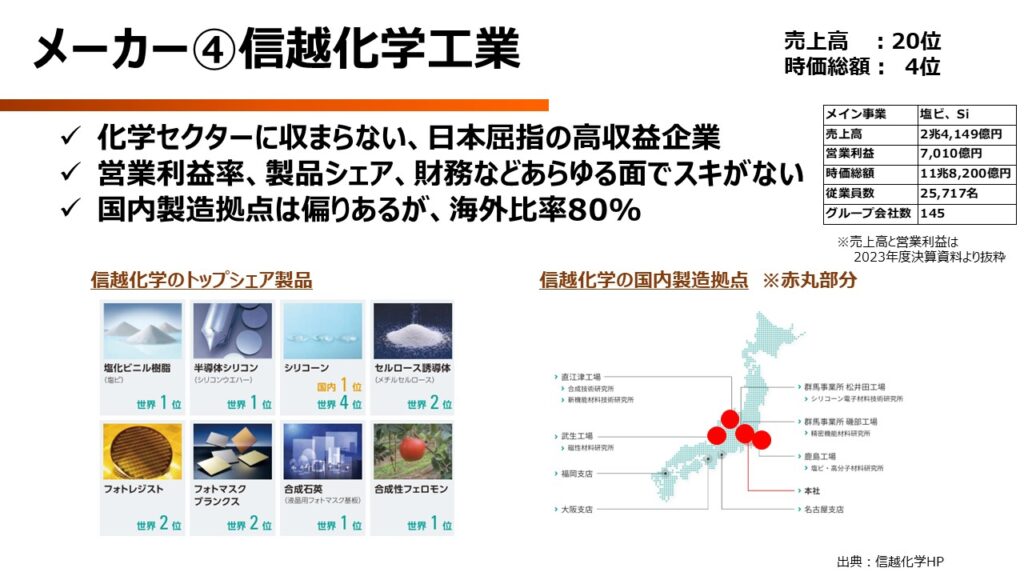

メーカー④信超化学工業

4社目は信越化学工業、売上高順位は20位。

時価総額順位はなんと4位です。

信越化学は化学セクターどころか、日本屈指の高収益企業として投資家には人気の企業です。

直近の2023年度決算では、利益減を発表したものの、それでも29%ときわめて高い営業利益率を誇ります。

製造業は10%を超えれば優秀といわれるので、その異次元さがわかります。

また、主力の塩ビとシリコンウエハーだけでなくシリコーン誘導体や半導体関連部材など、付加価値の高いマーケットで高い製品シェアを誇ります。

そして、積極的に投資しているにもかかわらず自己資本比率が8割越えときわめて高く、あらゆる面でスキがありません。

唯一の懸念が、国内製造拠点が関東と信州に集中しているので事業継続計画・いわゆるBCPの観点に課題がありそうですが、もともと海外比率が80%ありますのでそこまで影響はないのかなと思います。

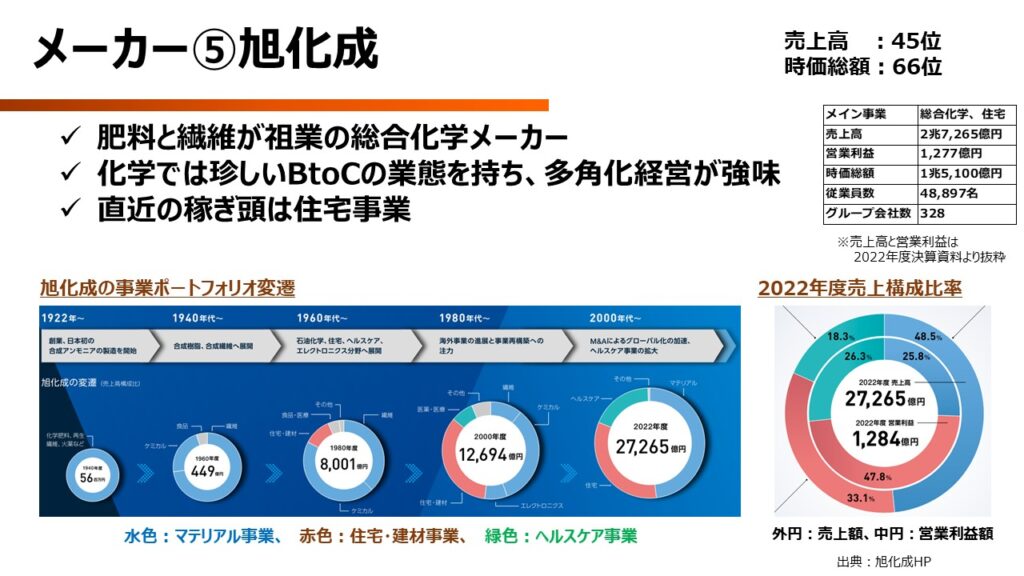

メーカー⑤旭化成

5社目は旭化成、売上高順位は45位。

時価総額順位は66位です。

肥料と繊維が祖業の総合化学メーカーです。

化学メーカーのほとんどは素材産業なのでBtoB企業が多いのですが、旭化成は化学メーカーにしては珍しく最終製品を顧客に直接販売するBtoCの業態を持っています。

1960年代に住宅分野を、1980年代にヘルスケア分野の事業化ができており、多角化経営が強味です。

2022年度の売り上げ構成比率を見てみると、売上高は化学品が半分近くを占めているものの、営業利益の割合は住宅・建材事業が半分近くを占めています。

どうしても市況の影響を受けやすい化学メーカーの業績を多角化経営によってカバーできているといえるでしょう。

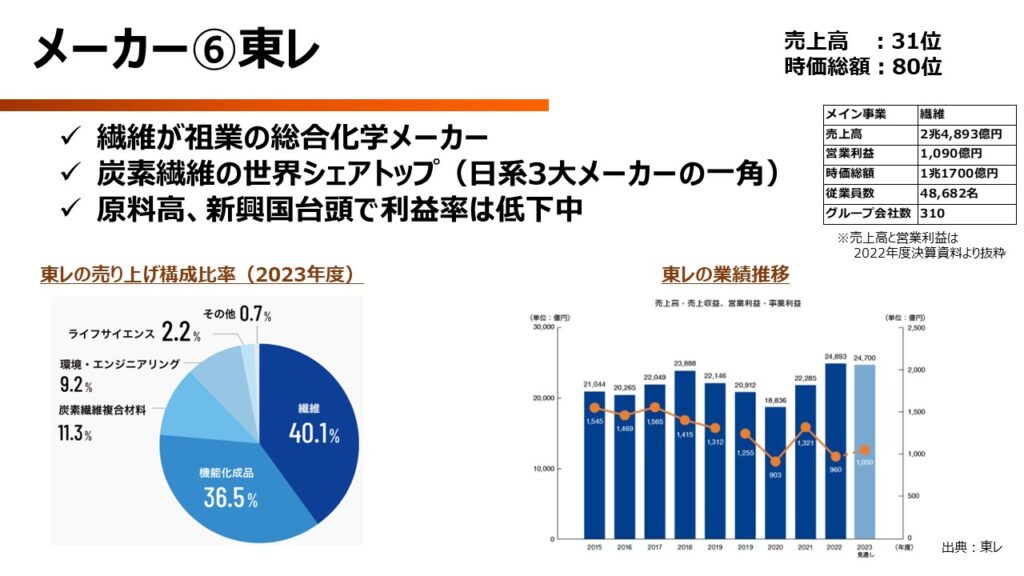

メーカー⑥東レ

6社目は東レ、売上高順位は31位。

時価総額は80位です。

繊維が祖業の総合化学メーカーですが、東レといえば炭素繊維をイメージする方も多いのではないでしょうか。

東レは特にPAN系といわれる、ポリアクリロニトリル系の炭素系に強みを持ち、この分野では日系化学メーカー3社の世界シェアが6~7割に達するといわれています。

そして東レの売り上げ構成比率でいえば、炭素繊維関係は10%程度ですが、高付加価値製品なので利益への寄与は高いです。

ただ、炭素繊維は市況の変化を受けやすい上に中国を筆頭とした後発組の追い上げがすさまじい分野でもあり、東レの利益率は残念ながら右肩下がりになっています。

今後は炭素繊維を増強する方針のようですが、そのままシェアトップを堅持する方向に行くのか、二の矢三の矢を狙いに行くのか、なかなか苦しい展開に迫られそうです。

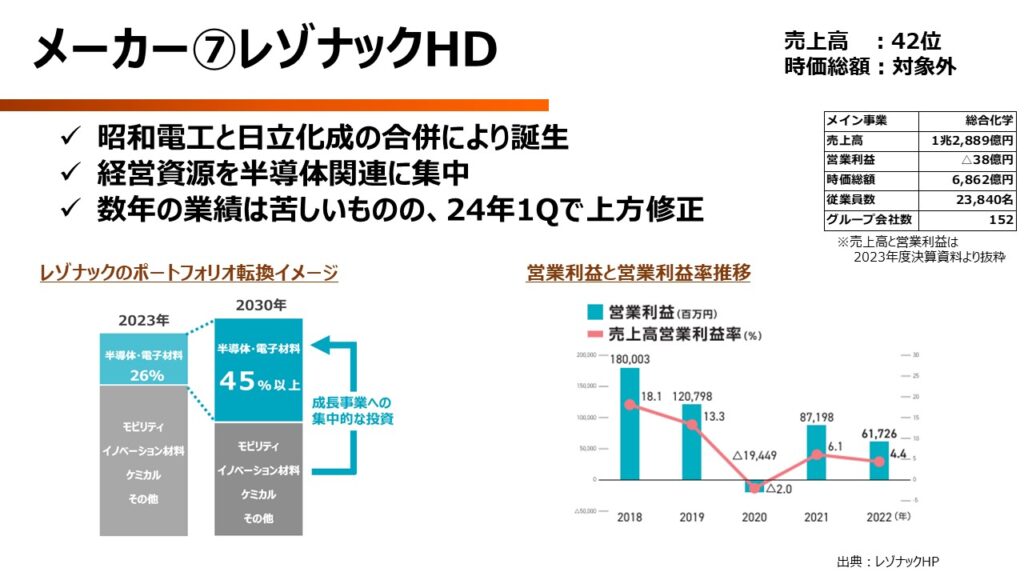

メーカー⑦レゾナックHD

7社目はレゾナックHD、売上高順位は42位です。

レゾナックは昭和電工が日立化成を買収する形でできた会社で、買収のニュースが出た当時は業界が騒然となりました。

そんなレゾナックのメイン事業は総合化学となっていますが、かねてより経営資源を半導体関連に集中すると明言しています。

大企業らしからぬ思い切った決断と実行ですが、そこはレゾナック社長の高橋氏のカリスマ性のなせる業なのかと思ってしまいます。

ここ数年の営業利益は苦戦が続いてきたものの、2023年度決算時には「底を打った」とのコメント、2024年第一Qには業績を上方修正するなど、施策の効果が見えてきた予兆があります。

このまま施策が成就するのか、個人的にはとても興味がある企業です。

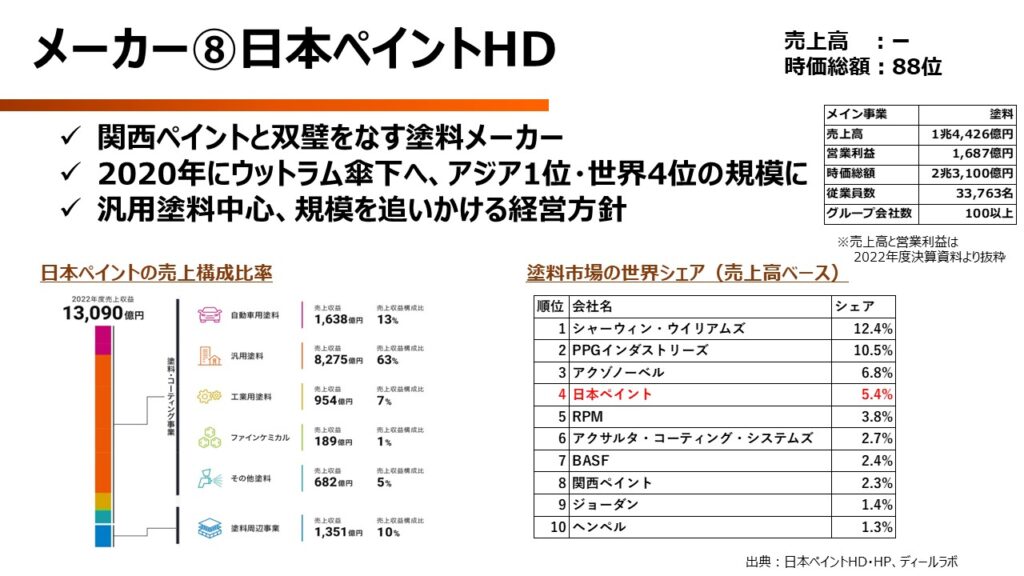

メーカー⑧日本ペイントHD

8社目は日本ペイント、時価総額順位は88位です。

ここまで紹介した企業は総合化学メーカーがほとんどでしたが、日本ペイントはほぼ塗料専業です。

関西ペイントと双璧をなす塗料メーカーであり、2020年にウットラム傘下となり、アジア1位・世界4位の規模になりました。

この吸収合併は諸説ありますが、主従関係よりも効率よく規模を拡大できることを重視したようです。

実際に、塗料の世界市場は堅実な成長が見込まれるといわれていて、かつ現在でも巨大なマーケットがあるので、塗料専業・規模拡大の路線でも問題ないのかもしれません。

塗料市場の世界シェアを見てみると、1位のシャーリンウイリアムスでもシェアが12%ほど、売上高が1.4兆円もある日本ペイントが5%程度なので、塗料のマーケットがいかに大きいかがわかると思います。

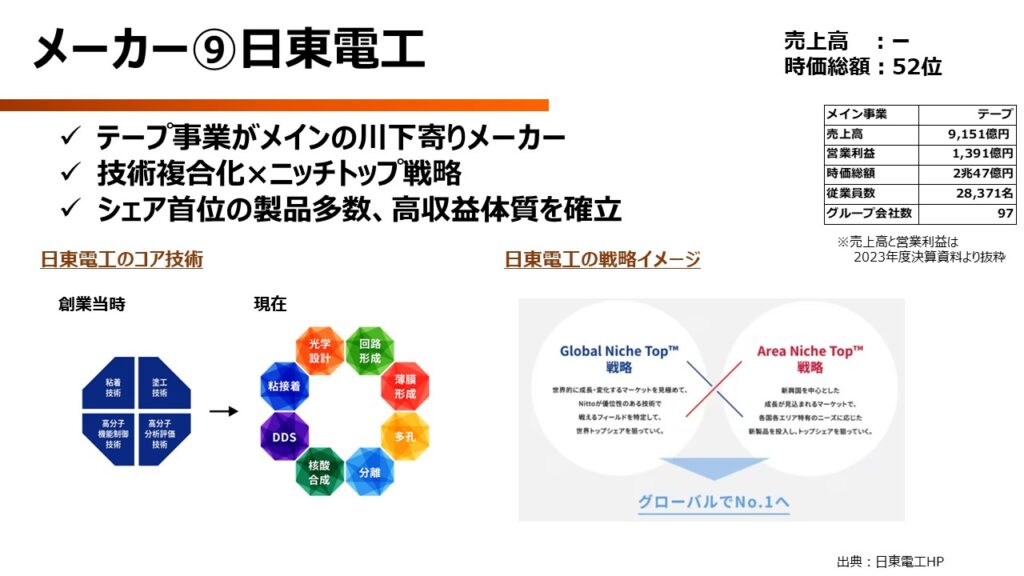

メーカー⑨日東電工

9社目は日東電工、時価総額順位は52位です。

テープ事業がメインの川下寄りメーカーです。

規模を追いかけたほかの総合化学メーカーと異なり、初めから高付加価値を狙いに行く戦略が特徴的です。

その戦略はニッチトップと呼ばれ、日東電工が勝てる市場を探してそこでトップシェアを取っていき、エリアを広げていきます。

その支えとなるのが高い技術力で、もともと持っていた高分子の技術とテープの技術に、DDSや回路形成、核酸合成といった完全に別の技術を複合化させることでシェア製品の製品を多数輩出しています。

その体質を確立したことはしっかり利益率にも表れており、末端に近い製品ながら営業利益率10%越えを達成している強いメーカーです。

コメント