今回は、現役研究者視点での化学メーカー研究第4段として、川下寄りの高収益企業である日東電工について解説していきます。

動画で説明:化学セクターの高収益企業・日東電工を徹底解説!【化学メーカー研究4】

動画で見たい方はこちらからどうぞ。

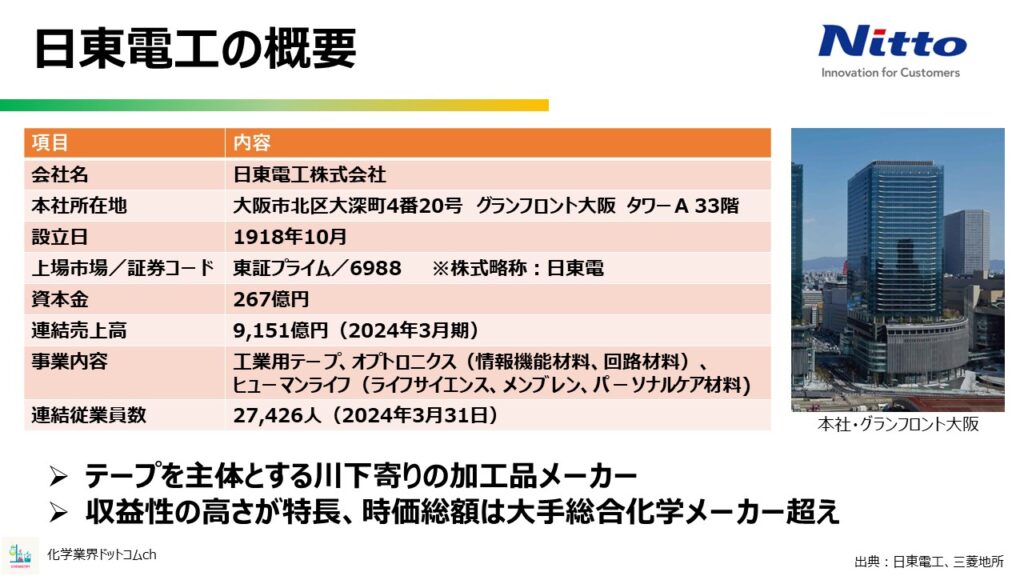

日東電工の概要

まずは日東電工の概要を紹介します。

日東電工の正式名称は、日東株式会社。アルファベットのニットーを推している感がありますが、漢字が正式です。

日東電工は、テープを主体とする加工品メーカーであり、商流としては川下寄りになります。

日東電工は昔から収益性が高いことが特長で株式市場でも高く評価されており、時価総額は2兆円前後と三菱ケミカルや三井化学、旭化成といった大手総合化学メーカーを超えるレベルです。

ちなみに本記事作成時点(2024年8月)では化学部門で7位となっています。

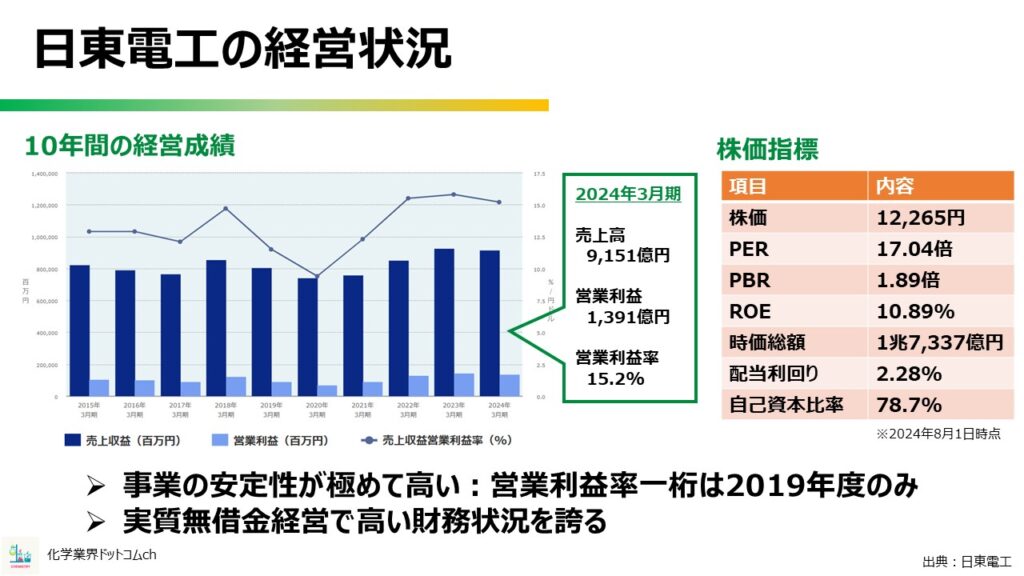

日東電工の経営状況

続いて日東電工の経営状況です。

10年間の経営成績のグラフは、紺色のバーが売上高、水色のバーが営業利益、折れ線が営業利益率になります。

ここ数年間、化学業界の事業環境はかなり悪かったのですが、日東電工はそれをものともしない安定ぶりを見せています。

営業利益率はほぼ2ケタ台とかなり高い水準で、唯一1ケタ台になったのは2019年のみ。コロナショック(2020年頃)の影響もほとんど受けていません。なお、直近の2024年3月期は営業利益率15.2%と順調です。

また、8月1日時点の株価指標では、稼ぐ力を示すROEが10%を超え、企業価値の指標となるPBRが1.89倍。

化学メーカーの中で見るととても優秀です。それに加え、自己資本比率が8割近くなっているため財務も極めて固く、実質無借金経営といわれています。

総合すると、数字上は文句のつけようがない高水準といえます。

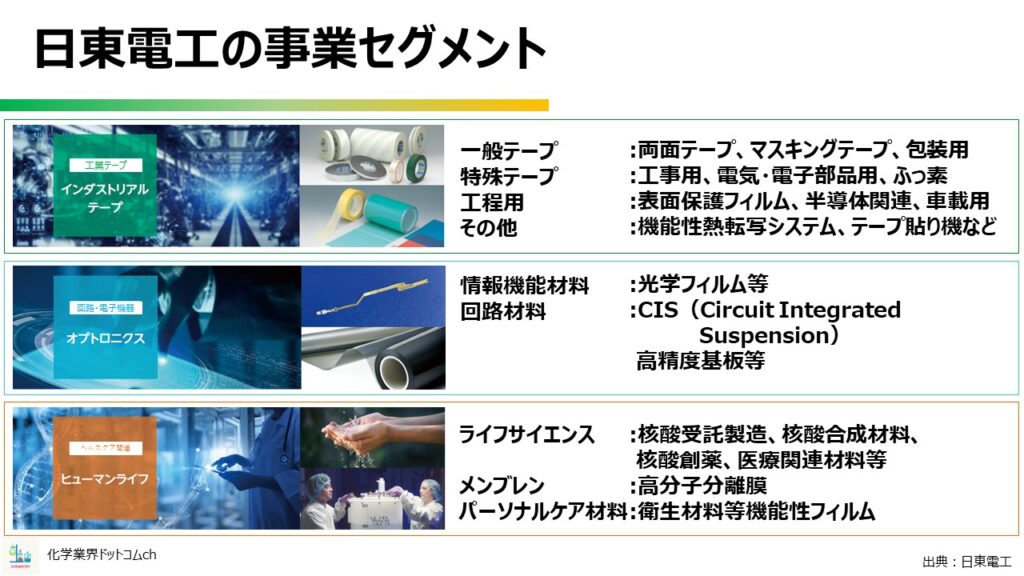

日東電工の事業セグメント

次に日東電工の事業をセグメント別に見てみます。

セグメントは主に下記3つに分かれています。

- あらゆる産業の工業テープを扱う「インダストリアルテープ部門」

- 光学フィルムや回路材料といった、いわゆる電子機器関連を扱う「オプトロニクス部門」

- ヘルスケア関連全般を扱う「ヒューマンライフ部門」

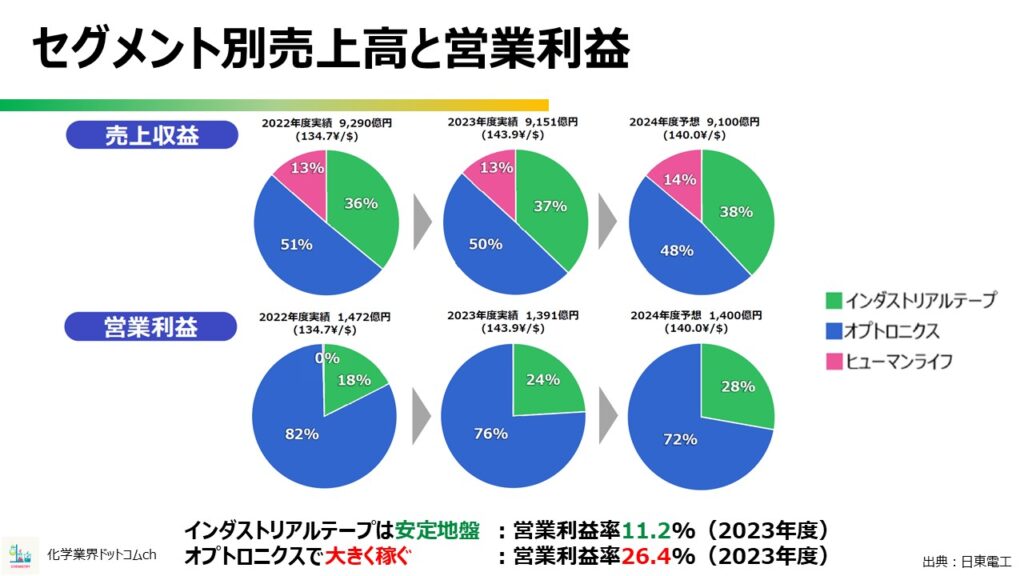

セグメント別売上高と営業利益

次にセグメント別の利益構造です。2022年度と2023年度の実績と、2024年度の見通しを載せています。

売上高の比率は下記のとおりです。

- 約50% → オプトロニクス部門

- 約35% → インダストリアルテープ部門

- 約10% → ヒューマンライフ部門

ところが、営業利益はだいぶ構造が変わっています。

オプトロニクス部門が利益の大半を稼いでおり、ヒューマンライフ部門ではほぼ稼げていません。

とはいえ、安定地盤としているインダストリアルテープ部門は直近の営業利益率が11.2%とかなり優秀で、オプトロニクス部門に至っては直近の営業利益率が26.4%と、信越化学なみの高収益をたたき出しています。

つまり、日東電工の収益構造はインダストリアルテープ部門を安定地盤としたうえで、オプトロニクス部門で大きく稼いでいるということがわかります。

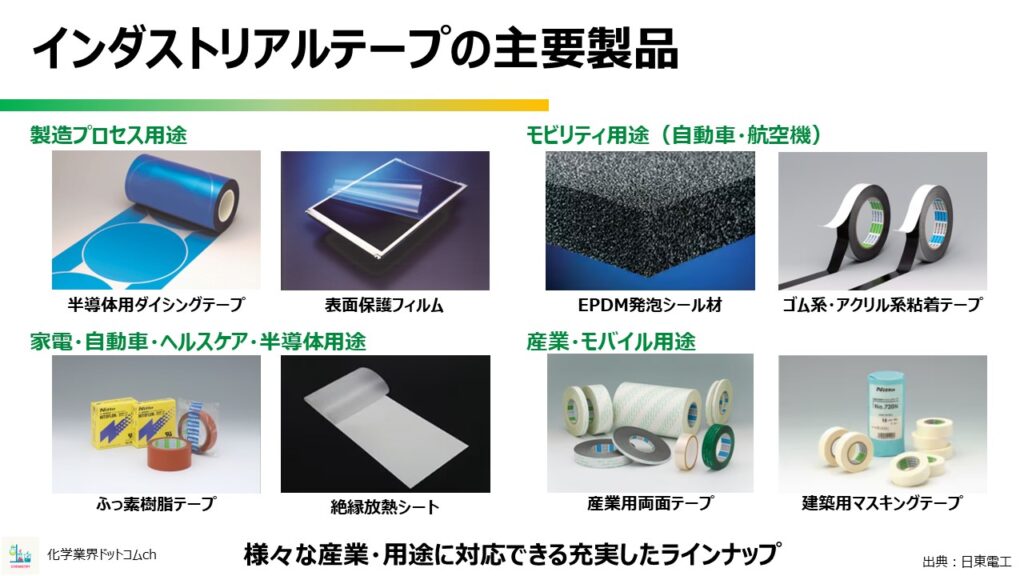

インダストリアルテープ部門の主要製品

ここから稼ぎ頭の2部門の主要製品を見ていきます。

まずはインダストリアルテープ部門です。部門名の通り、ほぼテープが製品ラインナップとなっています。

種類が多いので主要用途に絞り、用途別に紹介します。

- 製造プロセス用途:ダイシングテープのような半導体工程用のテープや表面保護フィルムなど、一時的に張り付けて、その後にはがすような製品

- モビリティ用途:発泡シール材は目止め。ゴム系・アクリル系粘着テープのような面ごとに材料が違うテープは異種材料の貼り付け

- 家電・自動車・ヘルスケア・半導体用途:フッ素樹脂テープや絶縁放熱シートなど、機能を付与したテープ

- 産業・モバイル用途:産業用の両面テープやマスキングテープ

このように、様々な産業や用途に対応できる充実したラインナップをそろえているのが強味になります。

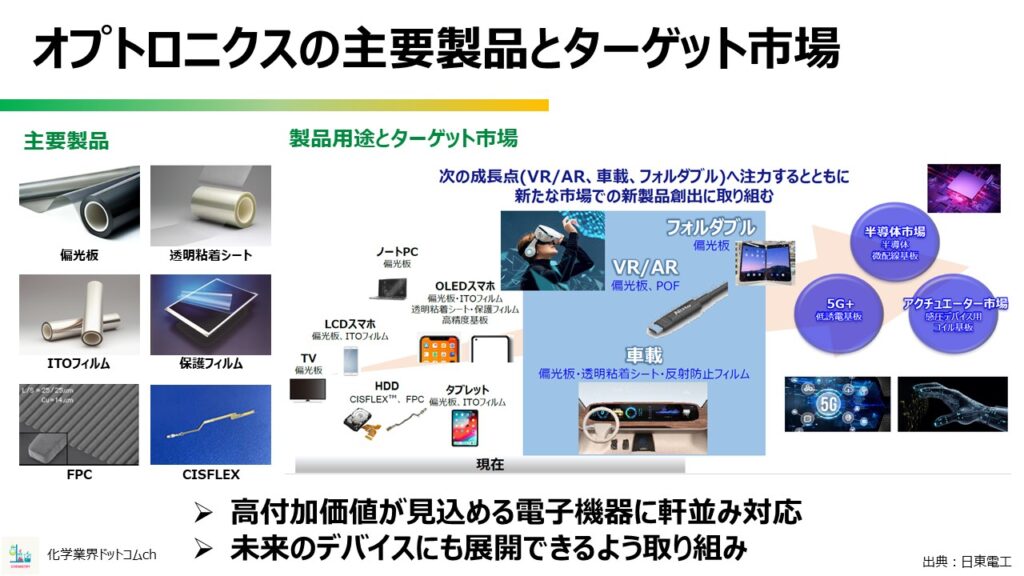

オプトロニクス部門の主要製品とターゲット市場

稼ぎ頭の2つ目、オプトロニクス部門の主要製品を紹介します。

- 偏光板

- 透明粘着シート

- 電極膜フィルムのITOフィルム

- 表面保護フィルム

- FPC(フレキシブル基板)

- ハードディスクの回路形成用に用いられるCISFLEX(シスフレックス)

用途としては、ノートPCやスマホ、テレビ、ハードディスクドライブやタブレットといった、現代では必須の電子デバイスに利用されています。

これだけでも収益性の高さがうかがえますが、日東電工としては今のポジションに甘んじる気はありません。

折り畳みスマホのようなフォルダブルデバイスやVR、AR、車載用デバイスといった現在の最新用途に注力するのはもちろんのこと、今後の進化が高精度で見込まれる半導体市場や5G+、アクチュエータ市場に展開することで、トップ企業の地位を盤石なものにしようとしています。

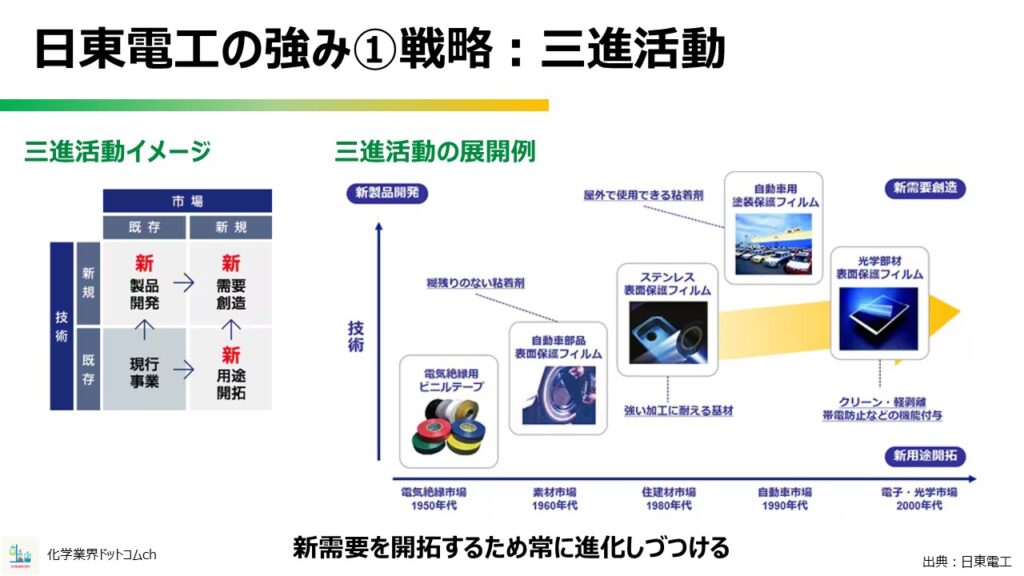

日東電工の強み①戦略:三進活動

日東電工の強みは、勝つための戦略が明確なことです。日東電工は大きく2つの戦略を表明しています。

- 三進活動

- グローバル・ニッチトップ

まずは三進活動から紹介します。

三進活動の3つの新

- 現行事業の新しい市場を開拓する新

- 新技術を導入した製品を開発する新

- 新技術と新市場を掛け合わせて需要を作る新

三進活動の展開例は下記のようになっています。

- 電気絶縁用のテープから製品が始まる

- テープに糊残りのない粘着剤を搭載することで表面保護フィルムが生まれる

- テープの適用範囲を広げるために耐久性を調整

- さらに光学用途でも使えるよう帯電防止や低粘着力などの機能を付与

このように需要を開拓するためにテープ自体を進化させています。この活動は素材産業におけるマーケティングのお手本のようですね。

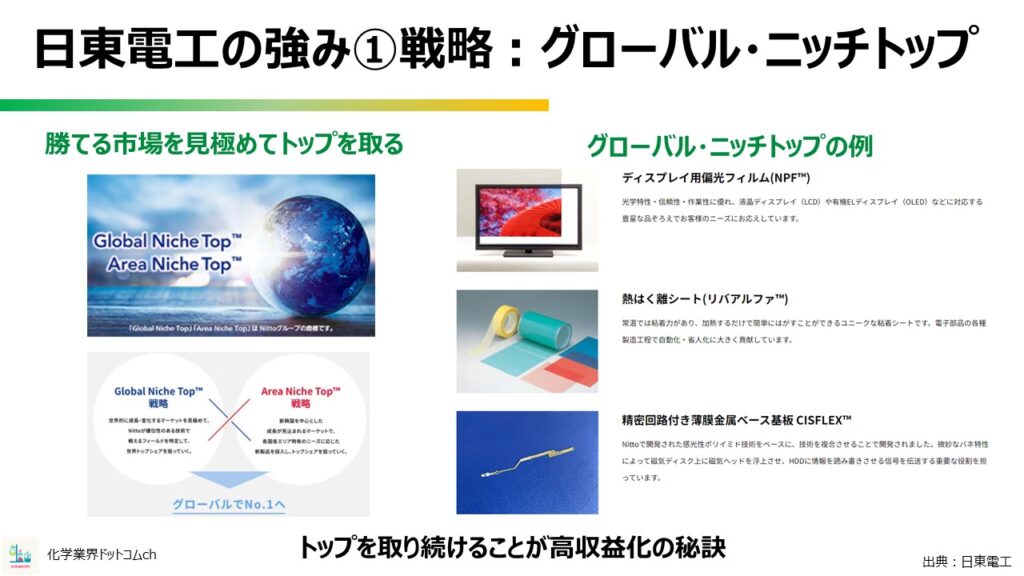

日東電工の強み①戦略:グローバル・ニッチトップ

2つ目の戦略がグローバルニッチトップです。

この戦略を簡単に言えば、日東電工が勝てるフィールドを見極め、確実にトップを取りに行く戦略になります。

化学分野におけるニッチ市場はただ市場規模が小さいだけではなく、高利益が見込めることが多いです。

日東電工はニッチな市場に対して、自分たちが勝てるかどうかを見極めることを非常に大事にしています。このグローバル・ニッチトップという呼び名を商標登録しているぐらい、並々ならぬ情熱があるということです。

グローバルニッチトップの代表例がディスプレイ用偏光フィルムや熱剥離シート、シスフレックスなど、いずれも高い収益性が見込める商品ばかりです。

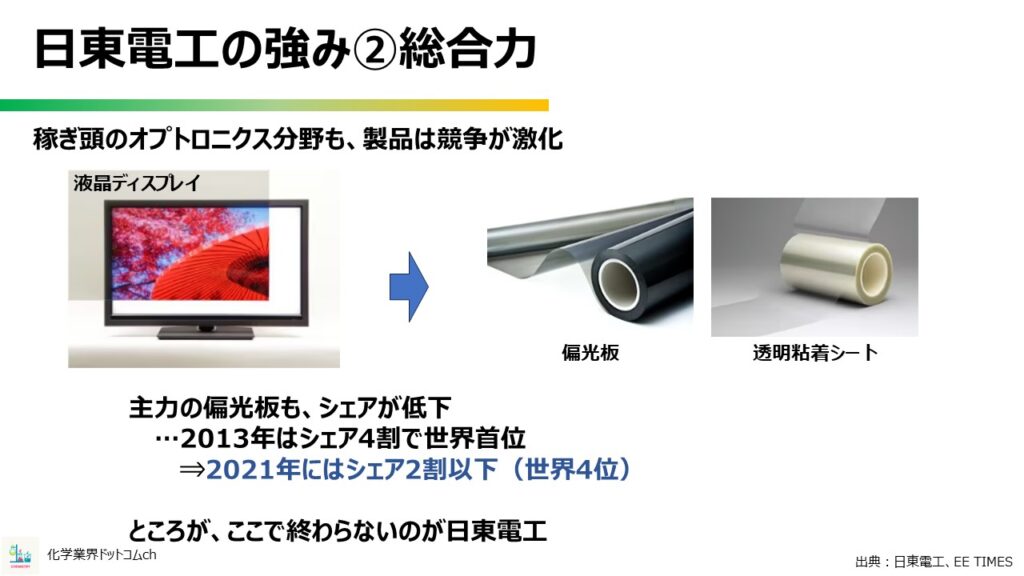

日東電工の強み②総合力

日東電工のもう一つの強みが総合力です。総合力の例をオプトロニクス分野で説明します。

日東電工がいくらオプトロニクス分野で強みを持つといっても、機能性材料はやがてコモディティ化していきます。

競合他社の参入による価格低下はどうしても避けられません。

日東電工の主力製品である偏光板を例に挙げると、2013年ではシェア4割と世界トップの地位を誇っていたものの、2021年にはシェア2割を切り世界4位になっています。

ちなみに世界シェアトップ3は中国のシャンジン(杉金光電)、住友グループ、サムスンSDIなので、中国・韓国勢の猛追度合いがうかがえます。

ところが、ここで終わらないのが日東電工です。

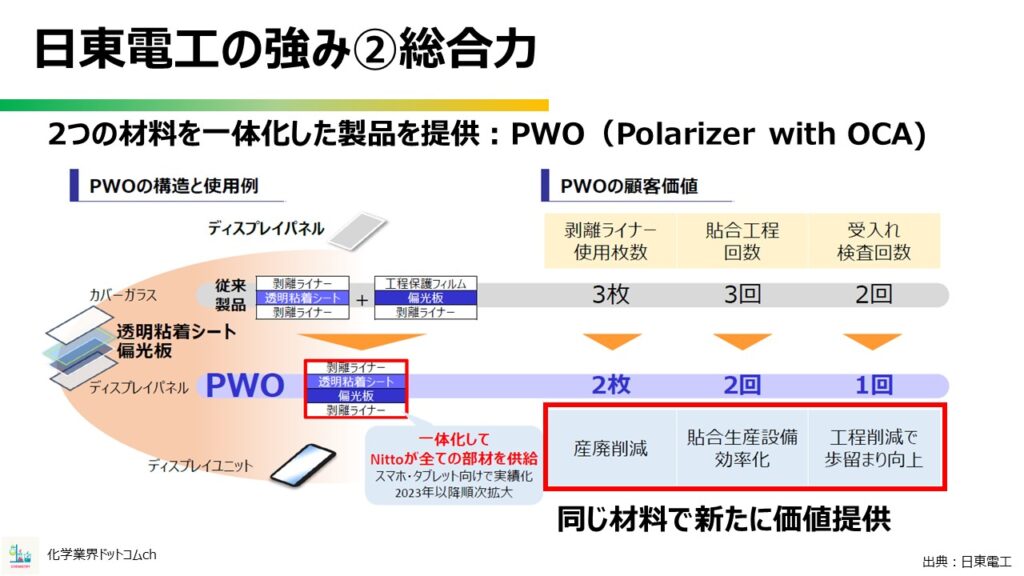

日東電工の強み②総合力

モバイル用途では、偏光板は透明粘着シートとセットで使われることが多いのですが、製品としては別々に販売していました。

日東電工はこの2つの製品を貼り合わせたものをPWOとして製品化。

この製品化は一見単純なように見えますが、そもそも2つの部材を供給していないとこの製品は作れません。また、光学用途に要求されるレベルの高い精度での張り合わせ技術が求められます。

顧客メリットも色々提案されていますが、中でも工程自体が減ることのインパクトは高いです。

このように、高い技術力と豊富なラインナップからなる総合力が、日東電工の底力であると推察されます。

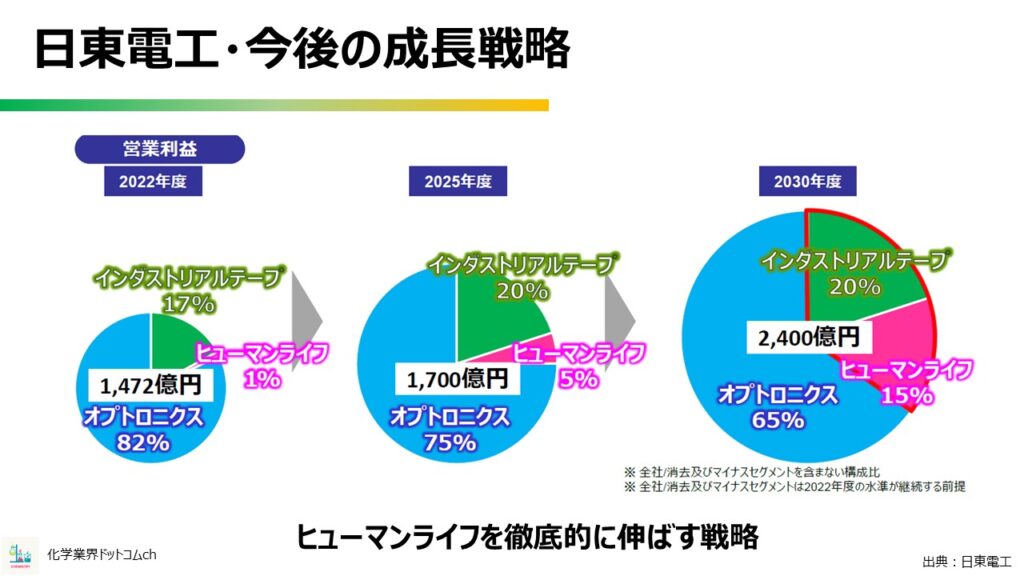

日東電工・今後の成長戦略

日東電工の今後の成長戦略について紐解いていきます。上記の図は2022年の実績、2025年と2030年の計画です。

インダストリアルテープとオプトロニクスはそのまま。現在ほぼ稼げていないヒューマンライフを2030年には営業利益360億円、営業利益全体の15%を担うまでに成長させる戦略となっています。

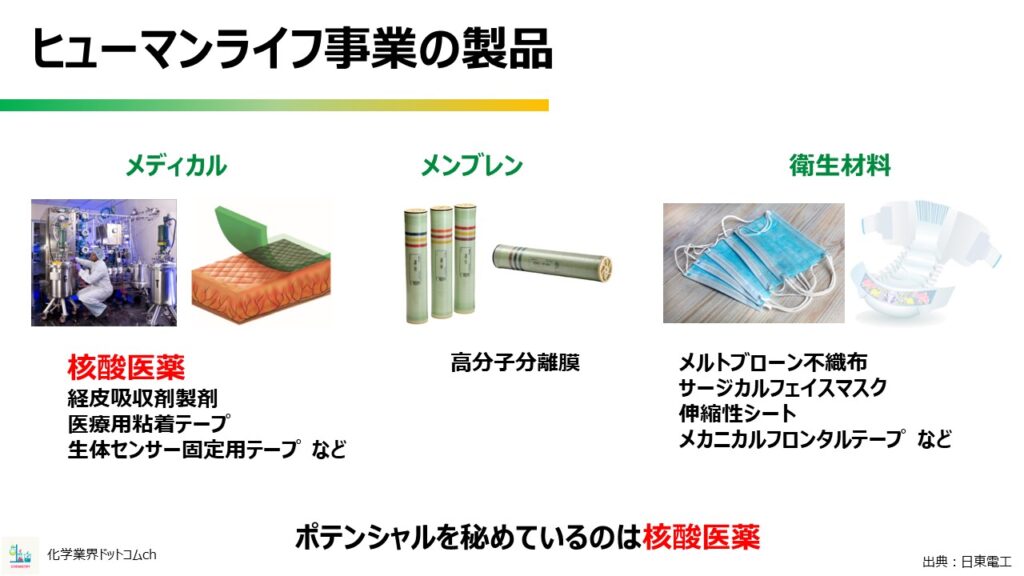

ヒューマンライフ事業の製品

日東電工がヒューマンライフ事業のどこを伸ばすのか、現在の製品内訳を見ていきます。

日東電工におけるヒューマンライフ事業の製品3つ

- メディカル

- メンブレン

- 衛生材料

製品の中で利益の柱にできるポテンシャルがあり、日東電工が力を入れているのがメディカルの核酸医薬です。

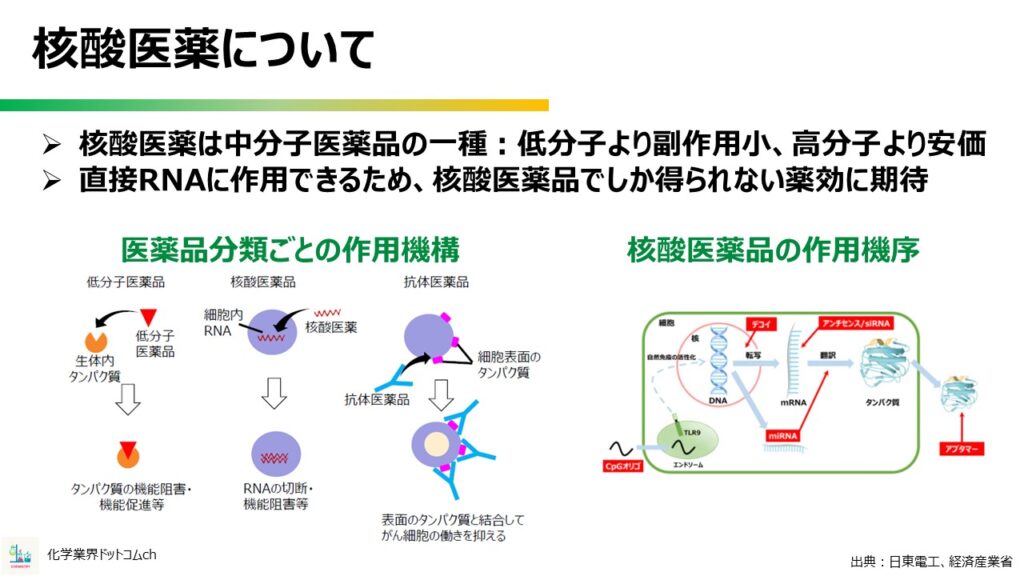

核酸医薬について

核酸医薬はDNAやRNAの構成成分およびその誘導体を基本骨格とする中分子医薬品の一種で、低分子医薬品よりも副作用が少なく、高分子医薬品よりも製造コストが低いという特徴があります。

中でも従来の医薬品では実現が難しかったRNAを標的にできる点が他の低分子、高分子医薬品との大きな違いで、これまでの医薬品では治療が難しかった病状への応用が期待されています。

また、コロナウイルスのmRNAワクチンも核酸医薬の一種になります。

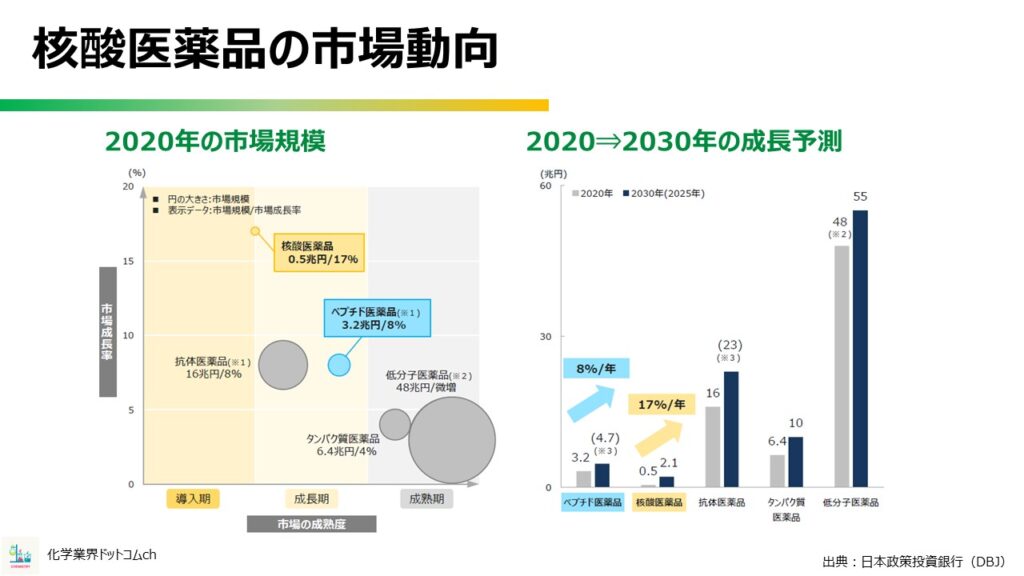

核酸医薬品の市場動向

核酸医薬の市場動向です。

2020年時点での核酸医薬の市場規模は約5000億円といわれており、現在主力の低分子医薬品や抗体医薬品と比べるとかなり小さいボリュームです。

一方で年平均成長率は17%と非常に高い数値が見込まれており、2030年には2.1兆円の市場規模まで成長するとの予測があります。

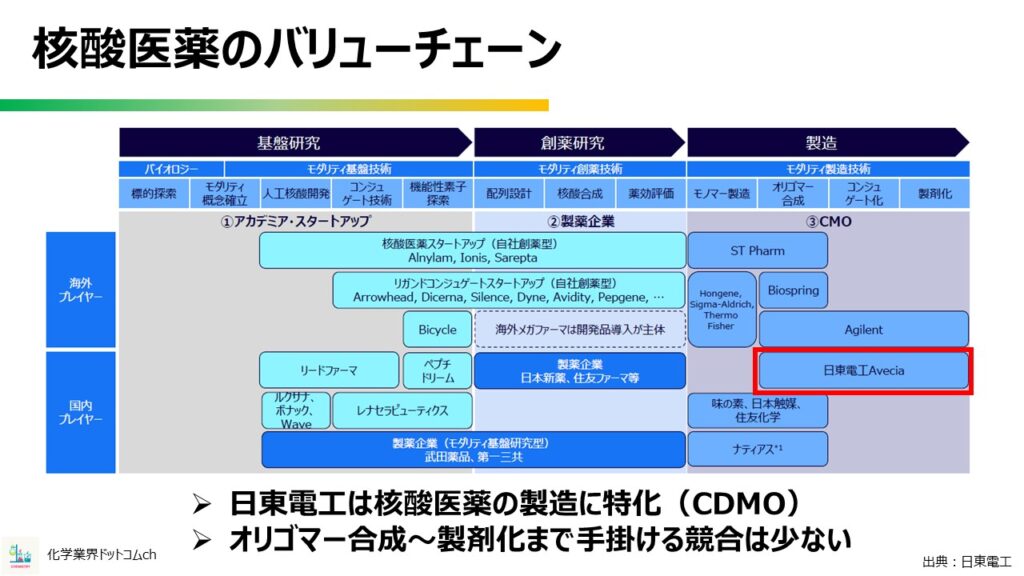

核酸医薬のバリューチェーン

核酸医薬のバリューチェーンを確認していきます。

従来、医薬品業界は基礎研究から創薬、製造に至るまですべてを自社内で完結するのが主流でしたが、基礎研究・創薬コストの増大や特許切れリスクなどの影響で、一貫製薬体制を維持するのが難しくなってきました。

そこで、医薬品製造を外部委託する業態であるCMO、CDMOと呼ばれる分野が発達してきました。核酸医薬に関しては大半がCMO・CDMOを活用していますね。

日東電工はCDMOの中でも競合が少ないニッチ市場である核酸医薬に特化していること、オリゴマー合成から製剤化までを手掛けることで、他社との差別化をはかっています。

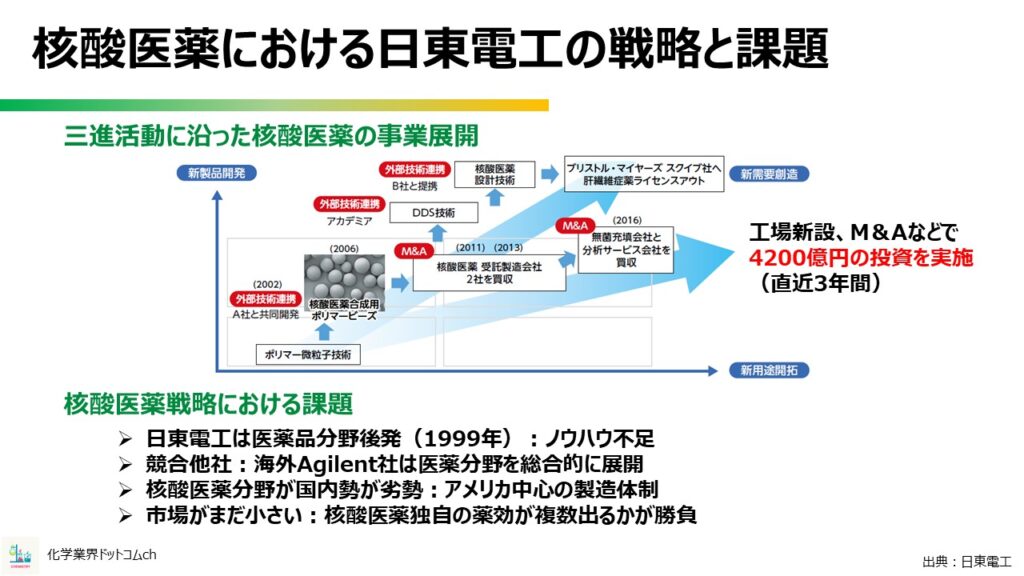

核酸医薬における日東電工の戦略と課題

核酸医薬における日東電工の戦略と課題について紹介します。

日東電工が核酸医薬の分野に参入したのは1999年、そこからは三進活動のスキームに乗せて分野を成長させてきました。

ポリマー微粒子技術を発展させた、ポリマービーズ活用による固相合成をメイン手法として、他社やアカデミアとの外部連携やM&Aを繰り返すことで核酸医薬ビジネスを成長させています。

さらに、直近の3年間ではアメリカへの工場新設やM&Aのために合計で4200億円もの投資を行っています。そこから核酸医薬を次の収益の柱とする本気度がうかがえますが、課題も決して小さくはありません。

日東電工は医薬品分野が後発な分、ノウハウも不足していると推察されます。一方、メイン競合のAgilent社は医薬分野を総合的に展開しています。

また、核酸医薬の基礎研究は日本勢が出遅れています。また核酸医薬は難病治療手段の一つであり、核酸医薬独自の強みが複数見出されないと想定された市場成長に届きません。

とはいえ、今取り上げた課題は日東電工も充分すぎるほど認識しているでしょうから、今後どのように課題をクリアして発展していくのか、楽しみに見ていきたいと思います。

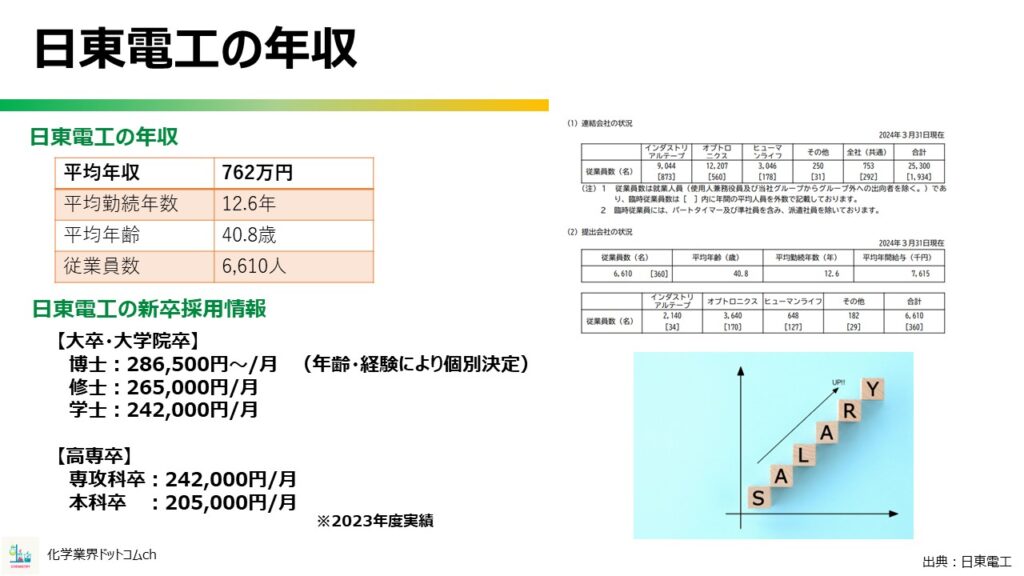

日東電工の年収

画像は日東電工の年収です。数値は日東電工の有価証券報告書から持ってきています。

平均年収は762万円となっており、化学業界では32位の水準です。

年収に関しては、大手総合化学メーカーより低い水準ですね。

日東電工の初任給は、2023年度実績で下記の通りです。

【大卒・大学院卒】

- 博士:286,500円~/月 (年齢・経験により個別決定)

- 修士:265,000円/月

- 学士:242,000円/月

【高専卒】

- 専攻科卒:242,000円/月

- 本科卒:205,000円/月

コメント