本記事では、2023年度の大手化学メーカーの決算についてまとめていきます。

動画で説明:2023年度化学メーカーの決算まとめ①総合化学メーカー編

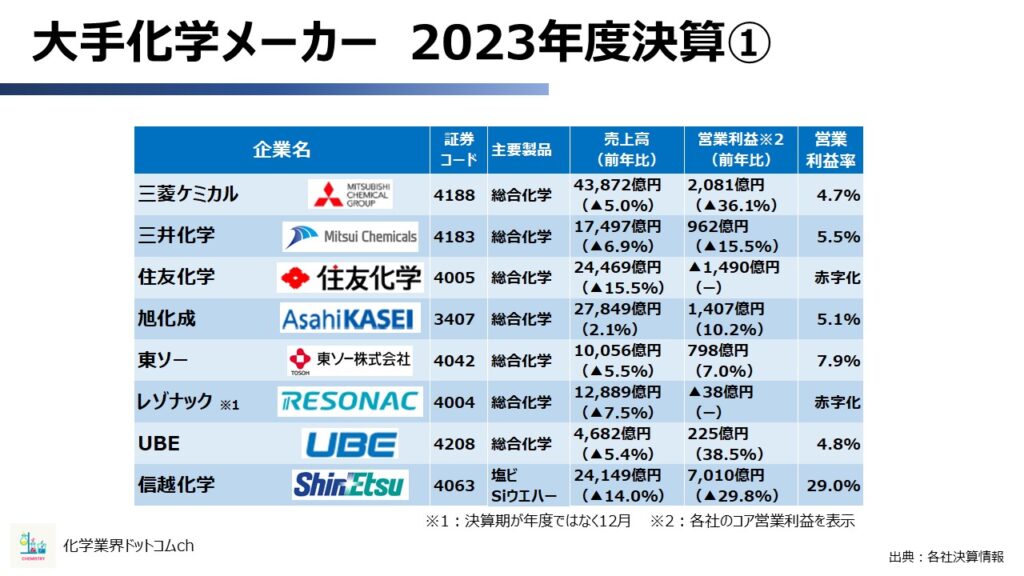

紹介する大手化学メーカー8社

今回の記事で紹介する化学メーカーは下記の8社です。

以後、メーカーごとに紹介していきます。

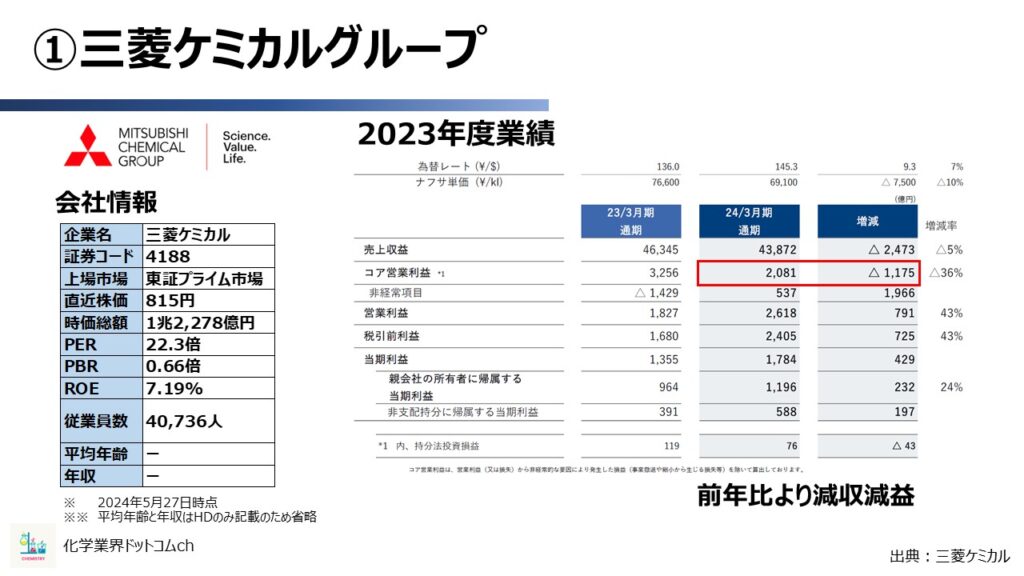

①三菱ケミカル

1社目は日本最大の化学メーカーである「三菱ケミカルグループ」です。

三菱ケミカルクループは規模が大きく、売上高は4兆円を超えています。

2023年度の業績を見てみると前年度よりも減収減益で着地しており、特にコア営業利益の減少幅が目立ちます。

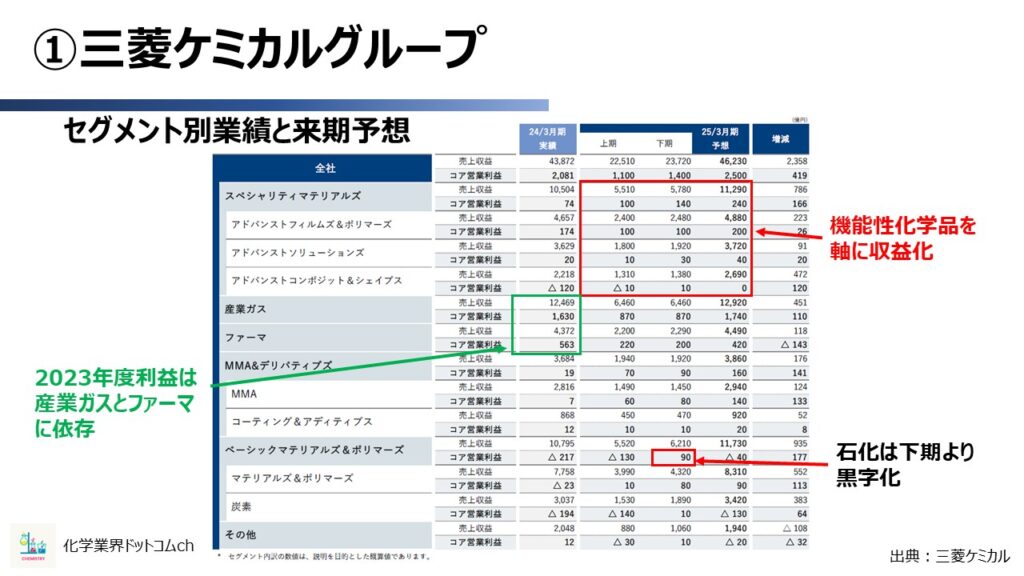

次に、セグメント別の業績と来期の予想です。

2023年度の業績を見ると、利益は産業ガスとファーマ、医薬品関連で成り立っており、化学品部門(スペシャリティ、MMA、石化)をすべて合わせた時の営業利益はマイナスです。

そのため、最近は三菱ケミカルと日本酸素の資本提携を見直すべきとの論調もあります。

2024年の見通しでは、石化にあたるベーシックマテリアルズ&ポリマーズが下期より黒字化する見通し。

収益改善の軸はスペシャリティマテリアル部門なので、機能性化学品を軸にテコ入れする計画となっています。

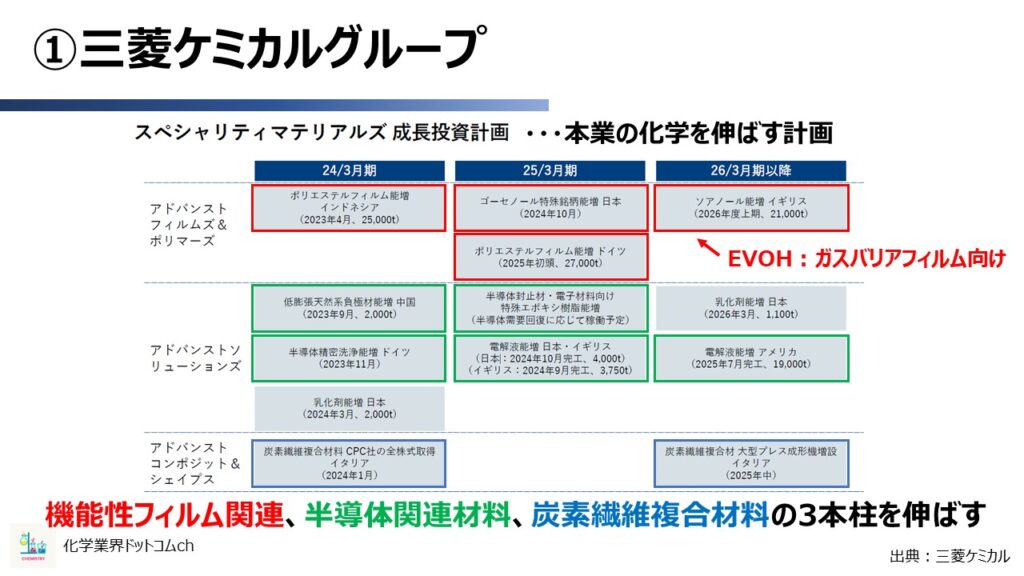

実際に、具体的な投資計画を見ていきましょう。

三菱ケミカルグループのスペシャリティマテリアルズ成長戦略は、下記3つの主要分野を強化する計画になっています。

- 機能性フィルム関連

- 半導体関連材料

- 炭素繊維複合材料

機能性フィルムに含まれるゴーセノールはポバールの原料であり、さまざまな機能材料のコア原料です。

また、ソアノールはエバールで主にガスバリアフィルムの原料として使われます。

三菱ケミカルは炭素繊維を事業として保有しているため、川下となる複合材料を強化する方針のようです。

②三井化学

2社目は三井化学です。

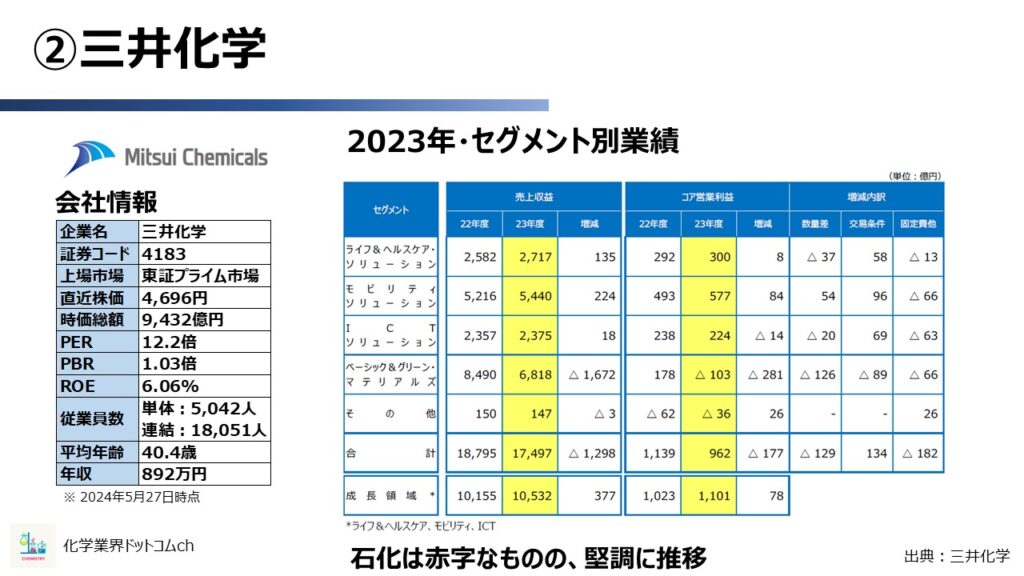

三井化学の2023年度の業績は微減レベルですが、減収減益しています。

セグメント別の業績では、モビリティ関連の強さが見てとれます。

石化は赤字を計上しているものの、全体的にバランスが良い本業の化学でもしっかり稼げていることがわかります。

三井化学のセグメント別の内訳がこちらです。

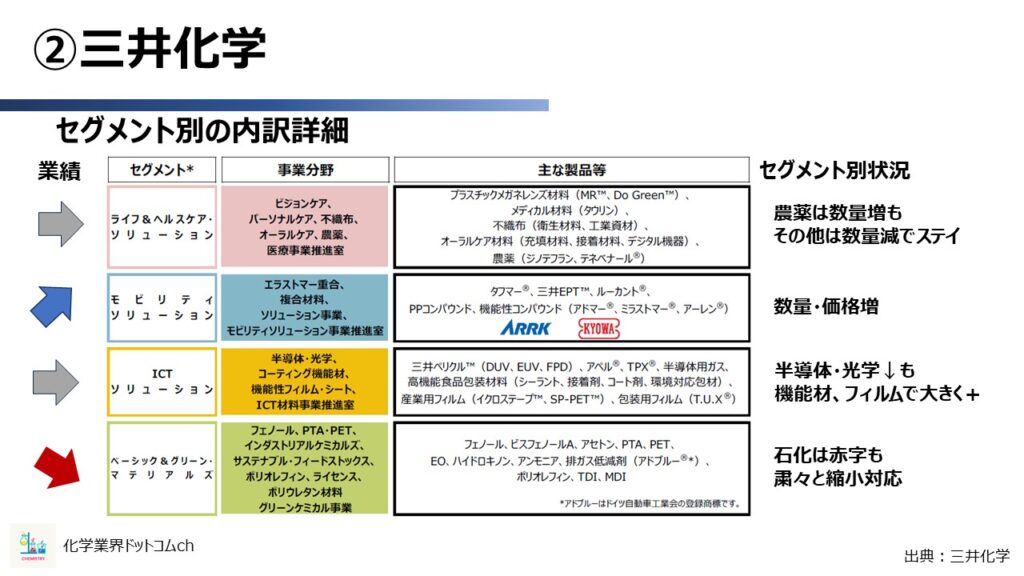

三井化学は、三菱ケミカル社のほとんどの産業に絡んでいるといっても過言ではないほど、製品群が広いです。

三井化学のセグメントは4つあります。それぞれの景況感は具体的にはこのようになっています。

- ライフ&ヘルスケア・ソリューション部門:農薬の数量が増えていますがその他は数量が減っており、全体的には変化していません。

- モビリティソリューション部門:数量も価格も増加しています。

- ICTソリューション部門:半導体と光学が減少しつつも機能材とフィルムで大きく増加しています。

- ベーシック&グリーン・マテリアルズ部門:石化は赤字ですが、粛々と縮小対応している状況です。

③住友化学

3社目は住友化学です。

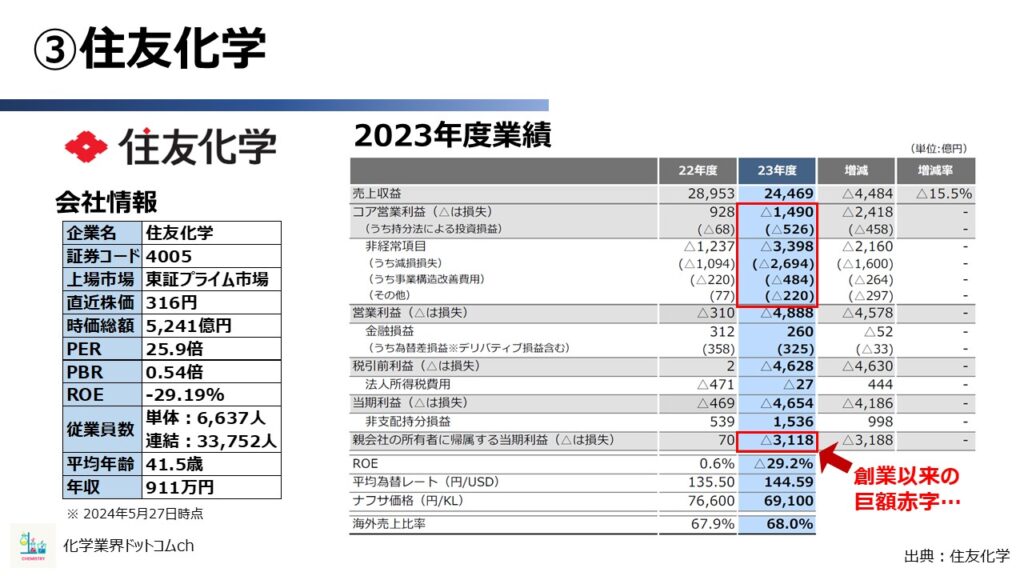

2023年度の住友化学は、減収減益。連日のニュースの通り大赤字となっています。

純利益マイナス3000億円超えは、化学メーカーでは見たことのない水準ですね。

過去の住友化学の純利益履歴は、年間で数百億円レベル。そのため数年から10年間ほどの利益を1年で損失してしまったことになります。

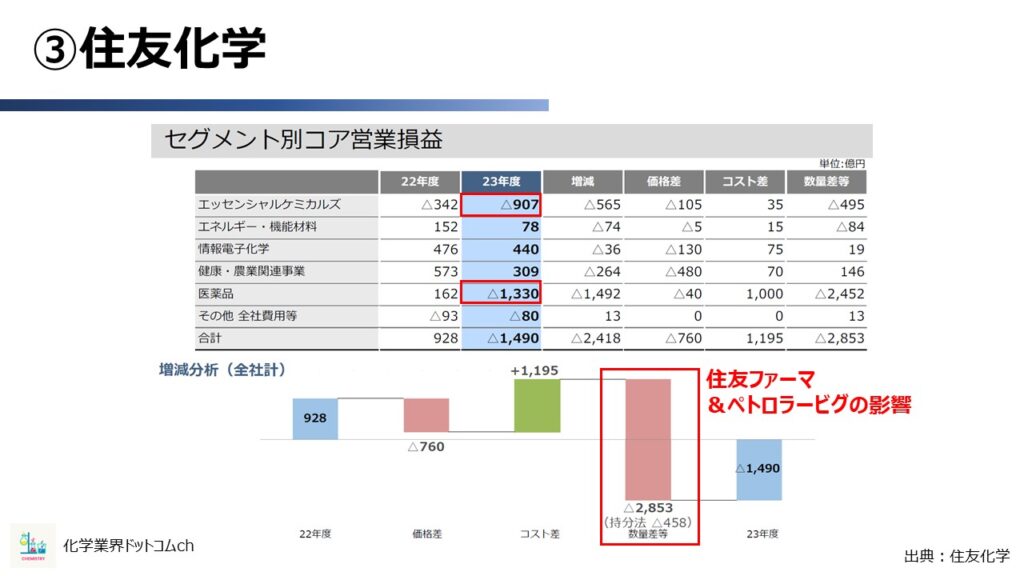

こちらは住友化学のセグメント別のコア営業損益です。

住友化学の赤字の原因は、住友ファーマのラツーダ・パテントクリフとサウジアラビアのペトロラービグの影響です。

2大原因以外の部門は、減益なものの、それなりに稼げています。

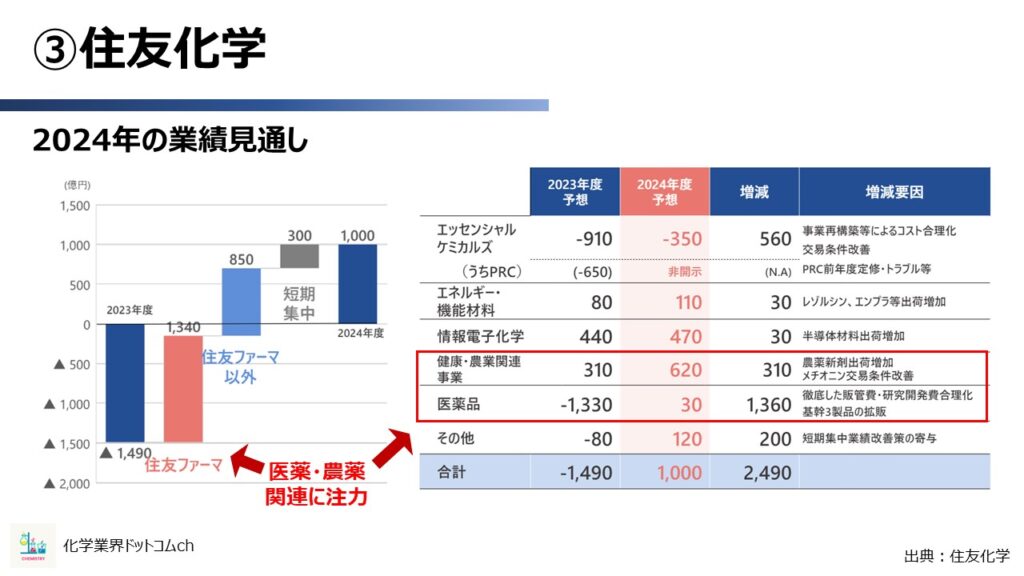

次に、住友化学の2024年度における業績の見通しです。

住友化学が2024年、どのように赤字を立て直すかに注目が集まっています。

業績見通しのブリッジチャートには「住友ファーマ」と「住友ファーマ以外」と書いている通り、注力する1つは医薬もう一つは農薬関連になります。

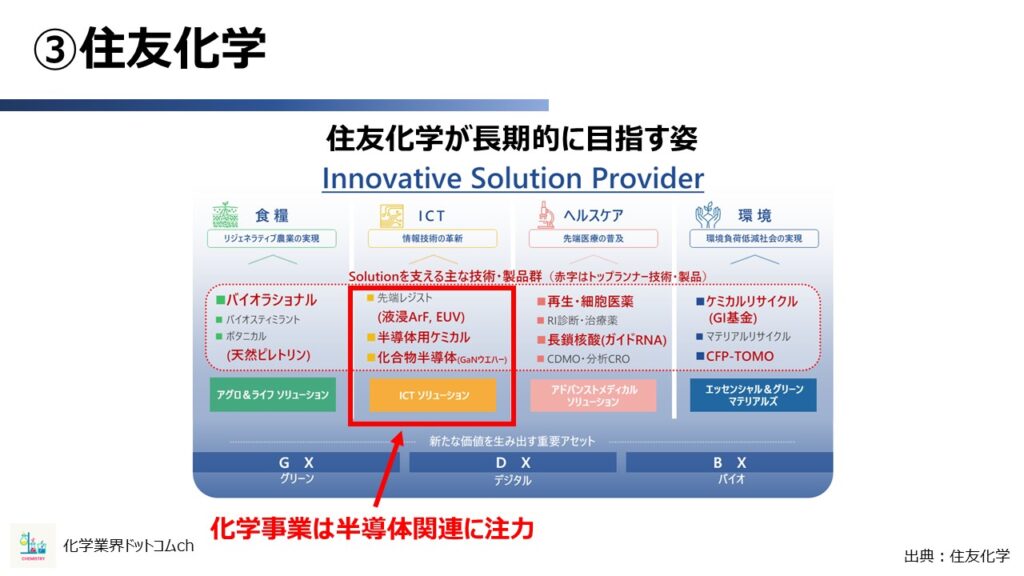

経営ビジョン説明資料によると、化学品は半導体関連に今後注力していくようです。

特にフォトレジストについてはほぼ日本勢で占められる市場の一角なので、住友化学としても稼ぎ頭にしたいという意図がうかがえます。

④旭化成

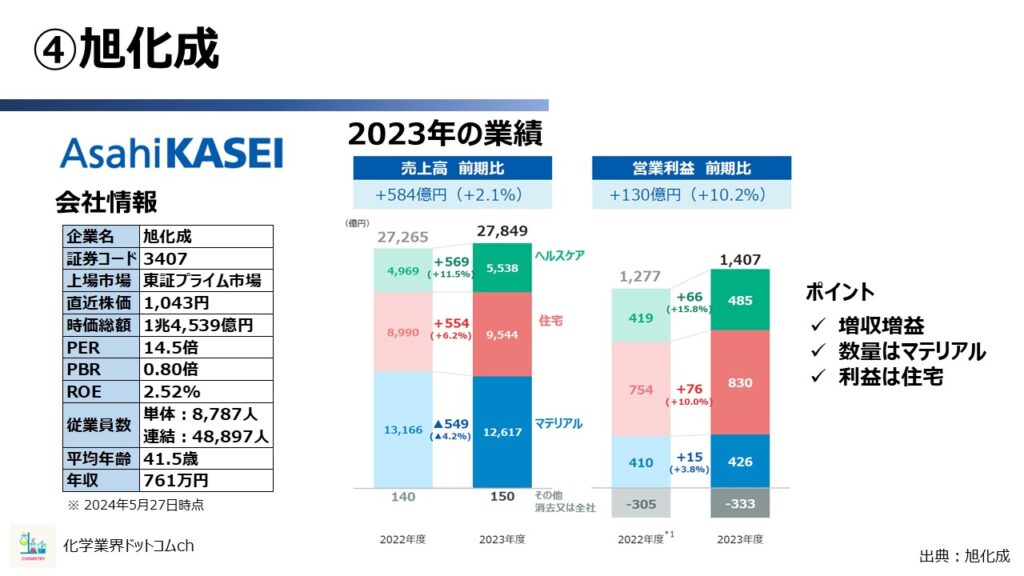

4社目は旭化成です。

2023年度の旭化成の業績は増収増益となっています。

旭化成にはヘルスケア、住宅、マテリアルの3つのセグメントがあります。売上高のボリュームゾーンはマテリアルですが、利益の中核は住宅事業が担っています。

旭化成の住宅といえば、へーベルハウスが有名です。

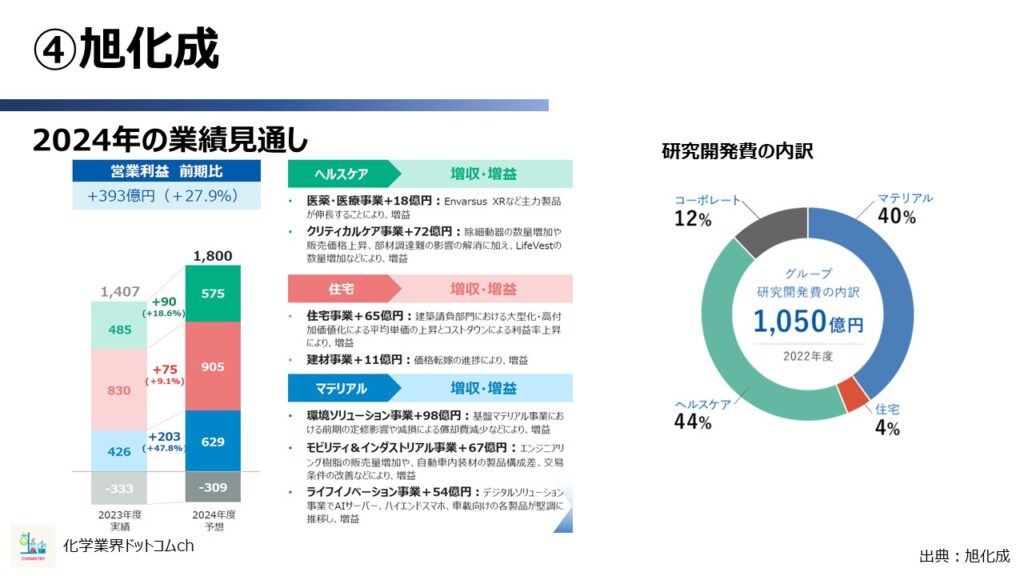

次に、旭化成の2024年の業績見通しがこちらです。

2024年の旭化成の業績は、バランスよく伸びる見通しです。

旭化成はセグメントの数字に偏りはあるものの、それなりにまんべんなく稼げています。

ただし、2022年度の研究開発費の内訳を見てみると、稼ぎ頭の住宅事業には4%とほとんど使わず、マテリアルに40%も入れている状況になっています。

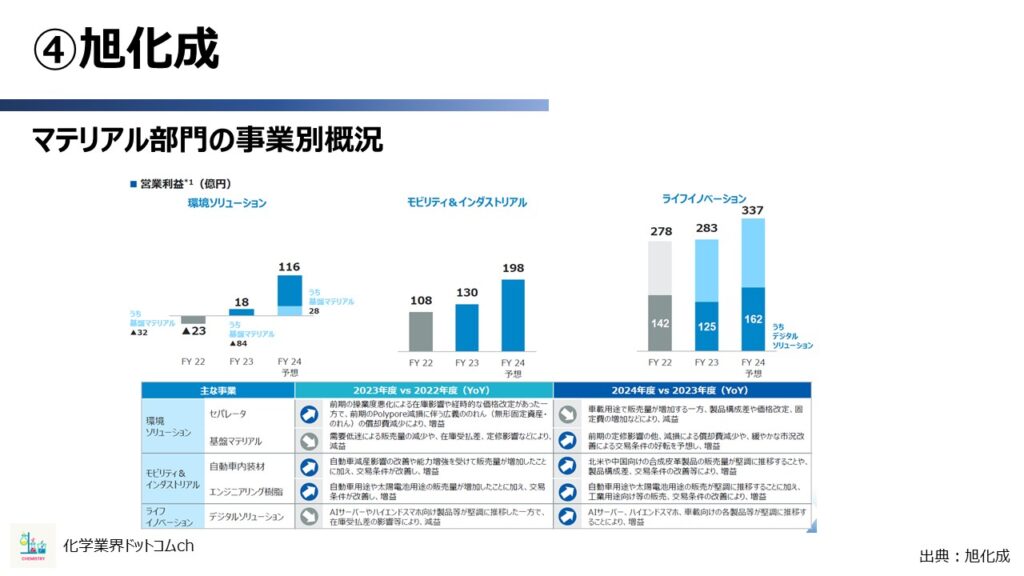

次に、旭化成のマテリアル部門の事業別概況をみていきましょう。

旭化成のマテリアル領域全体を見てみると、やはり石化の赤字が目立ちます。

石化の赤字に対しては、2024年度早々に構造改革を発表するなど早期に対応しています。

その他もおおむね伸びる見通しですが、個人的にはセパレーターを増収減益の見通しで出しているところが意外でした。

2022年度に乾式セパレーターを手掛けるポリポア社を減損したのが記憶に新しいですが、セパレーターの市場自体は長期的に見れば拡大すると考えられているため、今のうちに体制を整えておくものと考えられます。

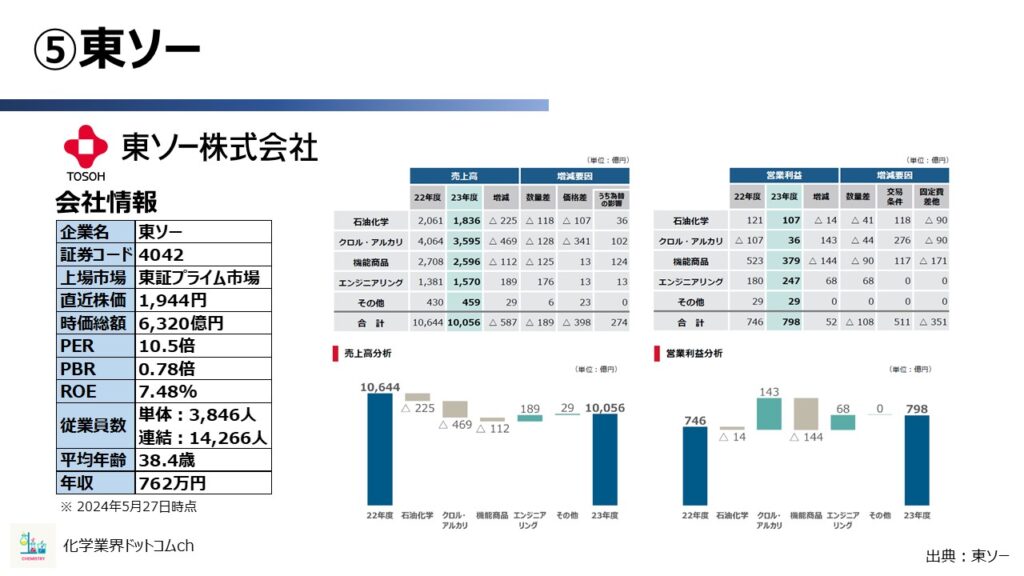

⑤東ソー

5社目は東ソーです。

東ソーの2023年度の決算は減収増益になっています。

事業全体のボリュームとしてはクロル・アルカリ事業、通称クロアリのボリュームが一番多いです。

営業利益的にはどのセグメントも黒字になっており、バランスが良い事業ポートフォリオになっています。

ここまで紹介した化学メーカーと異なり、東ソーの石化は営業利益が黒字です。

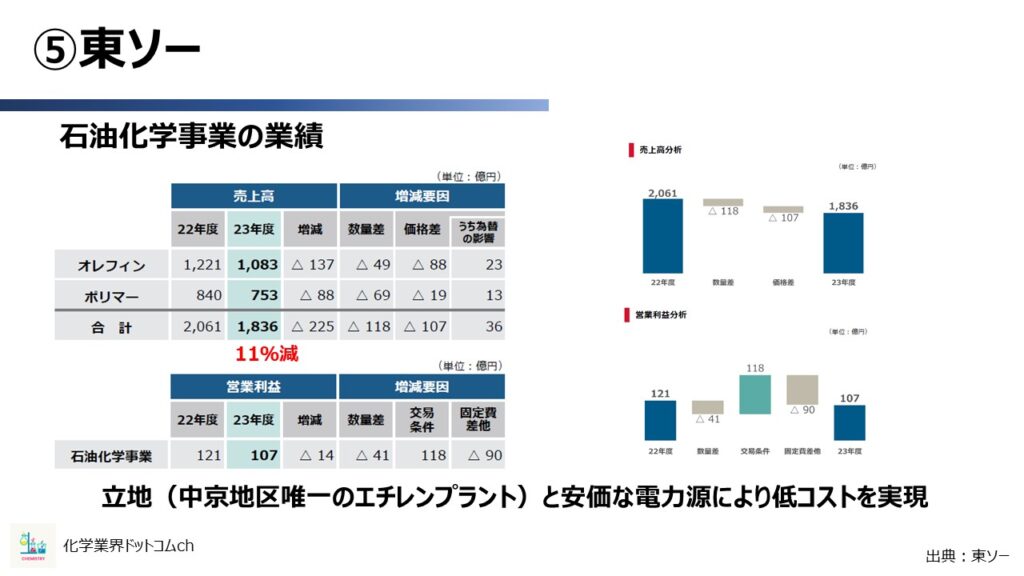

下記は、東ソーの石油化学事業の業績です。

数量自体は他社と同じく落ち込んでいますが、利益はしっかり出ているのがわかります。

東ソーが製品差の出にくい石化事業で利益を出せている理由に、生産コストの安さがあります。

- 中京地区の四日市工場という立地の良さ

- 石炭発電という安価な電力源を有している

この2点により、東ソーは収益を上げられる体制が整えられているといわれています。

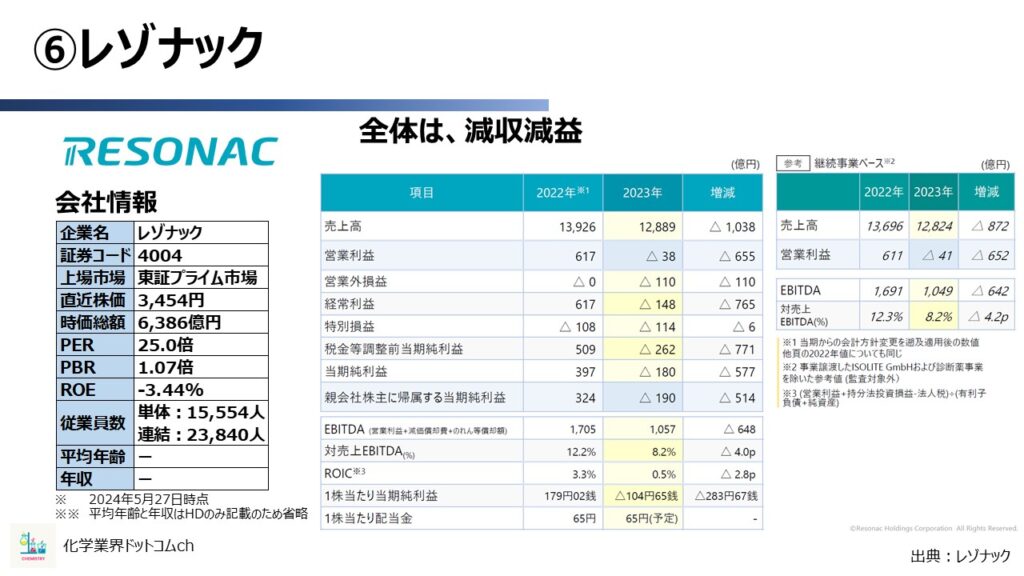

⑥レゾナック

6社目はレゾナックです。

レゾナックは決算が12月末で、大手2社(昭和電工・日立化成)が吸収合併した影響で売り上げが1兆円を超える企業です。

レゾナックの決算全体としては減収減益で、2023年度は減収減益、営業利益は赤字着地となっています。

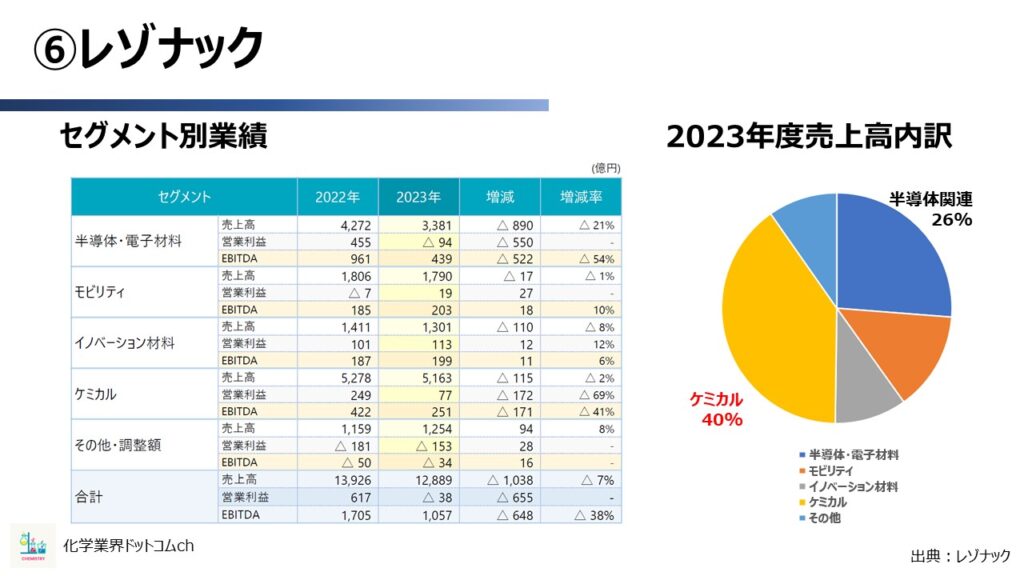

次はセグメント別業績です。

レゾナックのセグメントは4つあります。

- 半導体・電子材料

- モビリティ

- イノベーション材料

- ケミカル

4つのセグメントのうち、モビリティとイノベーション材料は減収増益です。

レゾナックといえば半導体・電子材料ですが、2023年は半導体需要が低迷の真っただ中だった影響が大きく、赤字着地しています。

半導体材料メーカーの印象が強いレゾナックですが、2023年度の内訳をみるとまだまだケミカルの比率が最も大きく、半導体関連は26%です。そのため、実質は総合化学メーカーといえますね。

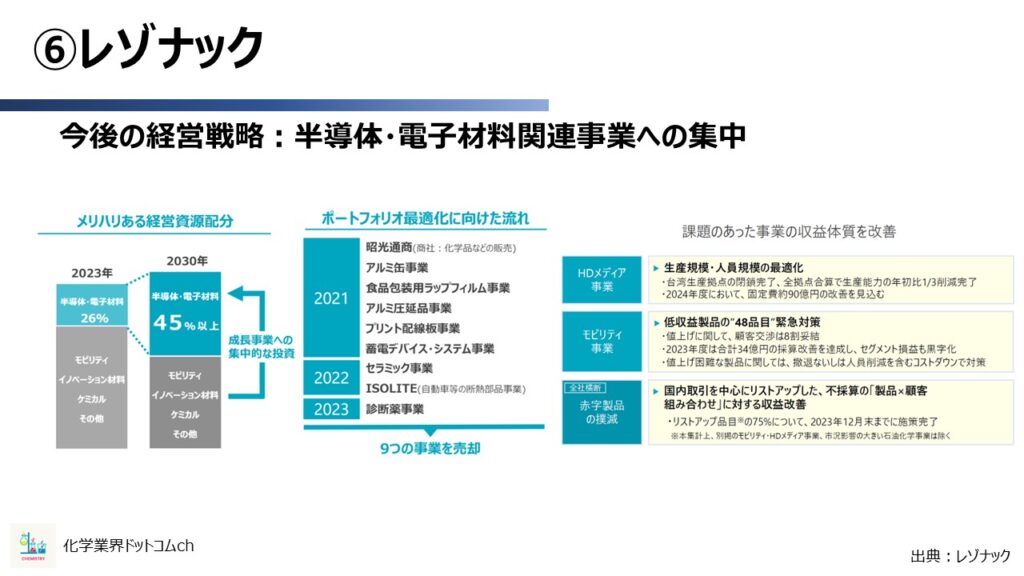

下記は今後の経営戦略です。

レゾナックの今後の経営戦略はとにかく明確です。

- 半導体、電子材料にリソースを集中させて伸ばす

- 上記のポートフォリオの流れに沿わない事業を整理する

- 収益の少ない製品群を整理する

ここまでバッサリと断行できるメーカーは、レゾナックぐらいではないかと思います。

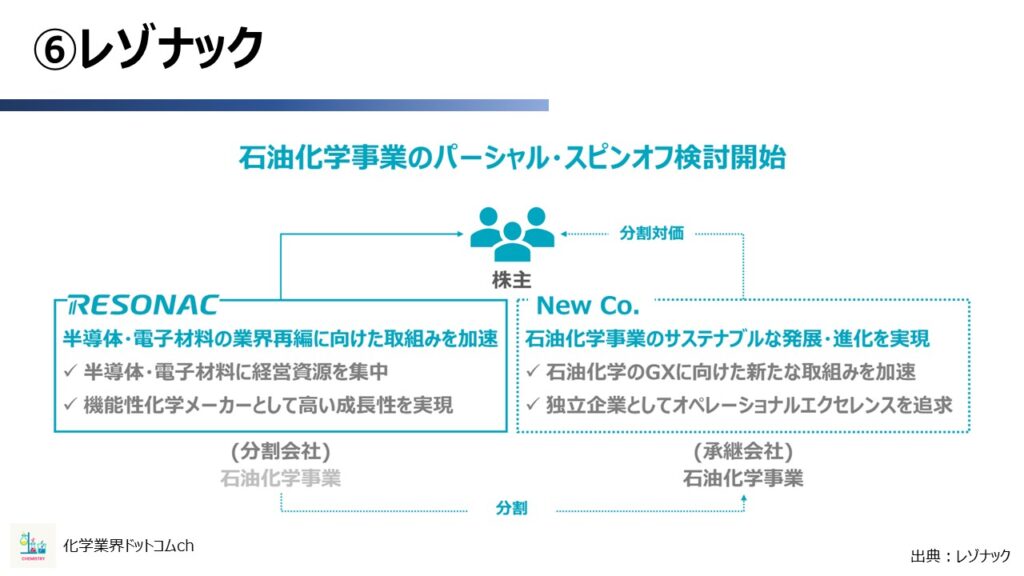

レゾナックは全体売り上げの2割を占める石油化学事業も分離します。

石油化学事業は今のところ黒字なので、完全に切り離さずにパーシャルスピンオフの形で検討中です。

実際に実行するのかは、2024年度中に検討するスピード感とのことです。

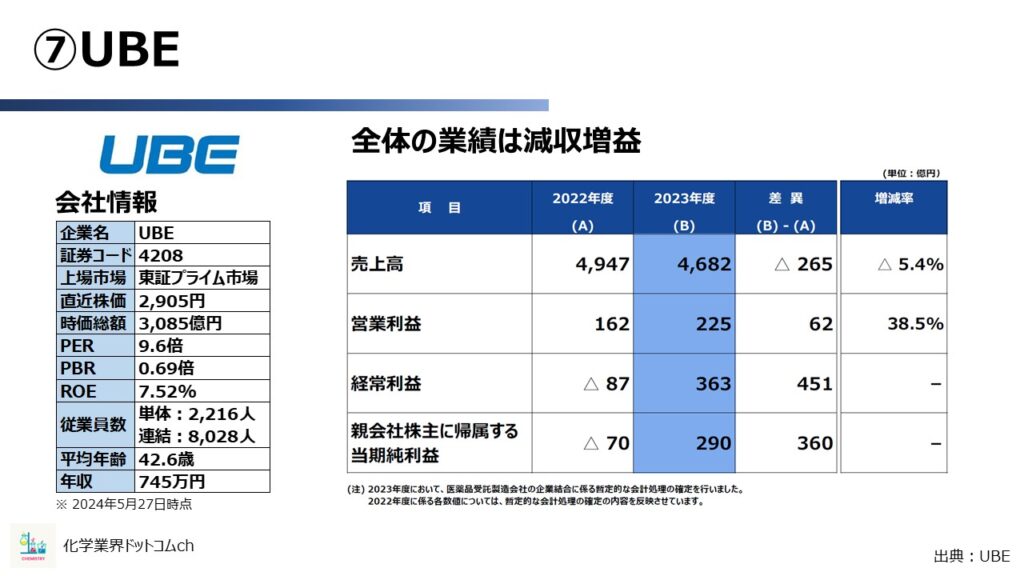

⑦UBE

7社目は2022年4月に社名変更をしたUBE(旧宇部興産)です。UBEは東ソーと同じく、山口県を代表する総合化学メーカーになります。

2023年度の全体の業績は減収増益で着地しています。

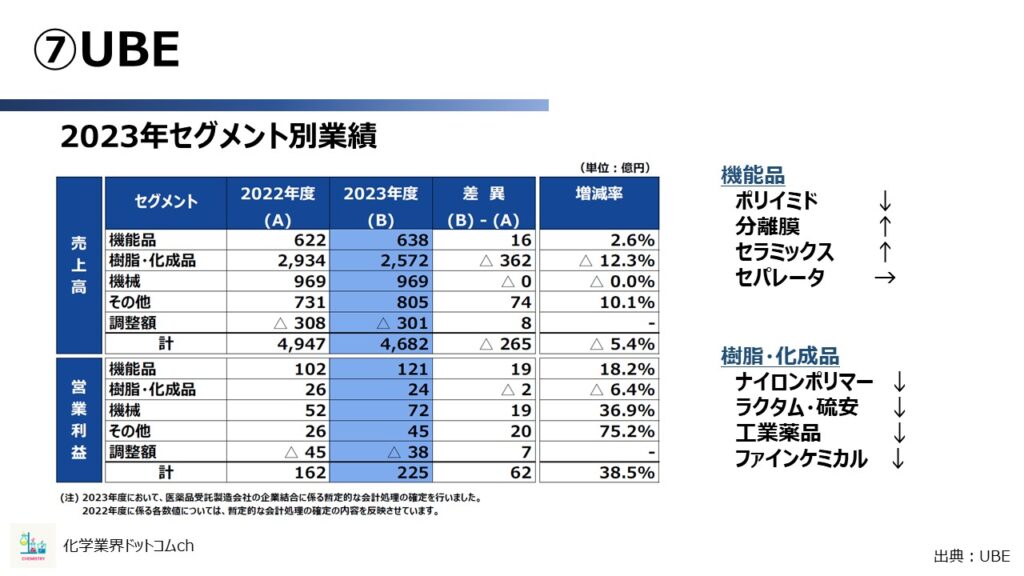

下記は2023年度のUBEのセグメント別業績です。

UBEは化学メーカーでは珍しく機械のセグメントがあります。

化学品関係にあたるのは2つです。

- 機能品、樹脂

- 化成品

機能品は凸凹がありながらも微増。樹脂・化成品は総じて下降傾向です。

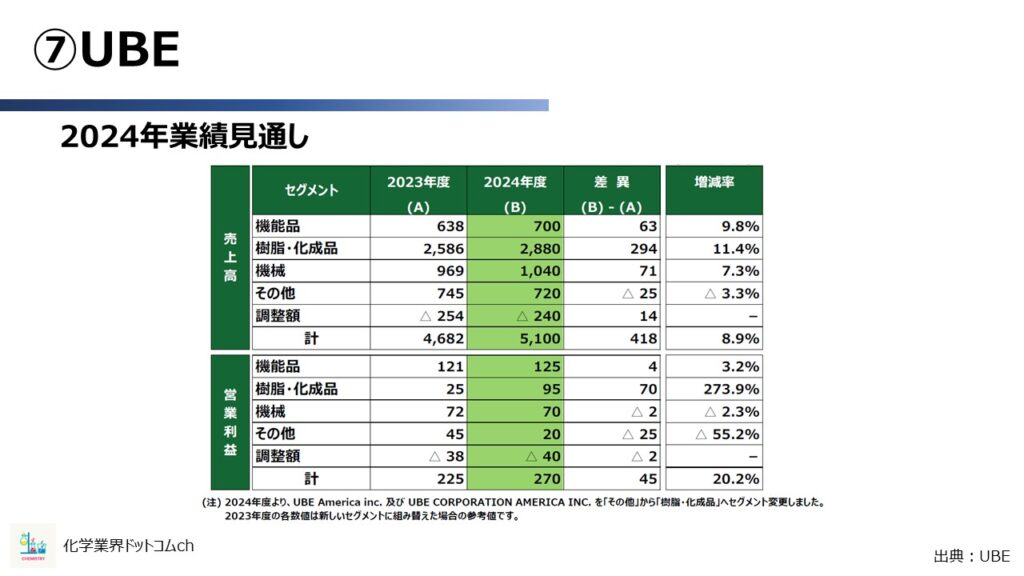

次はUBEの2024年度業績見通しです。

2024年度のUBEの業績の見通しは、主要セグメントがすべて上昇トレンドになると予測されています。

ここからは、今後どのように伸ばしていくのかをさらに具体的に深堀していきます。

上記は2024年度の中期経営計画から抜粋した、成長に向けた施策の資料です。

UBEの化学品は、最終仕向用途が自動車にかなり偏っています。

下記は最終用途が自動車によっている部品です。

- ポリイミド

- 分離膜

- セラミックス

- セパレーター

一方でC1ケミカルのような非石油資源の化学を手掛けたり、医薬品の受託合成に力を入れたりと、自動車一本槍ではない姿がうかがえます。

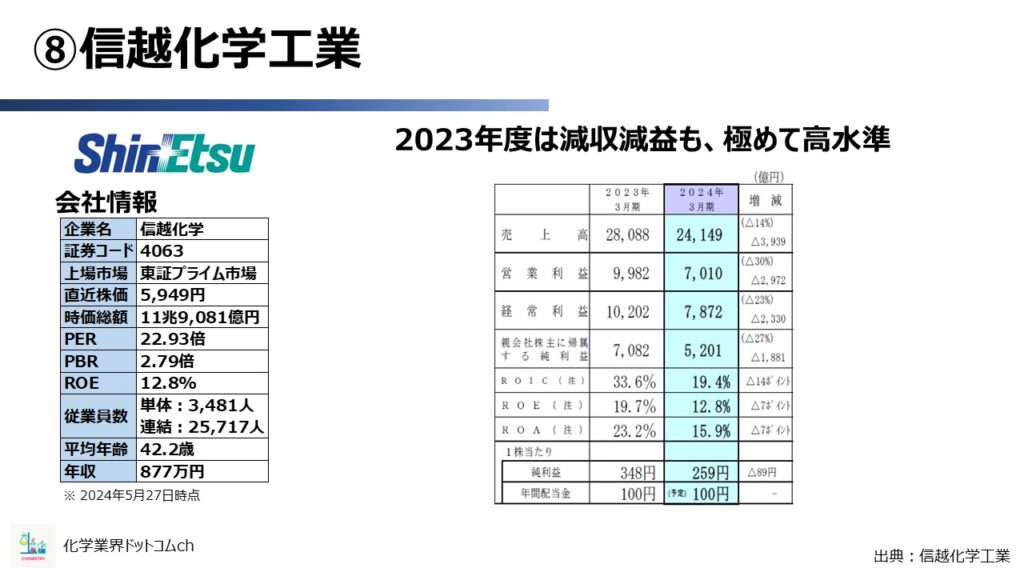

⑧信越化学工業

8社目は信越化学工業です。化学セグメントというよりも、日本を代表する会社の一つですね。

現時点で時価総額が10兆円を超えている化学メーカーは信越化学工業のみです。

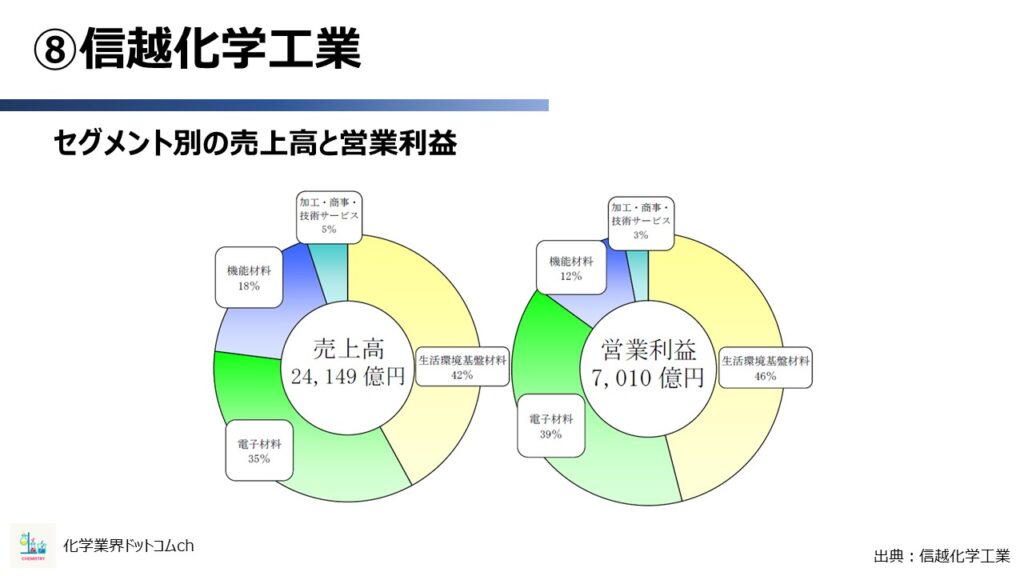

信越化学工業の2023年度の業績は、半導体市況のあおりを受けて減収減益です。とはいえ、営業利益は7000億円、営業利益率にすると29%と極めて高水準といえます。

下記は、信越化学工業のセグメント別の売上高と営業利益です。

セグメントの分類はこのようになっています。

- 塩化ビニル樹脂 ⇨ 生活環境基盤材料

- シリコンウエハーや半導体関連 ⇨ 電子材料

- その他シリコーン材料など ⇨ 機能材料

画像の円グラフを見ると、セグメント別の【売り上げの構成割合】と【売上高と営業利益の比率】がほとんど同じなのがわかります。

セグメントもしっかり稼げる体制になっているのが把握できるので、信越化学工業の底強さを確認できます。

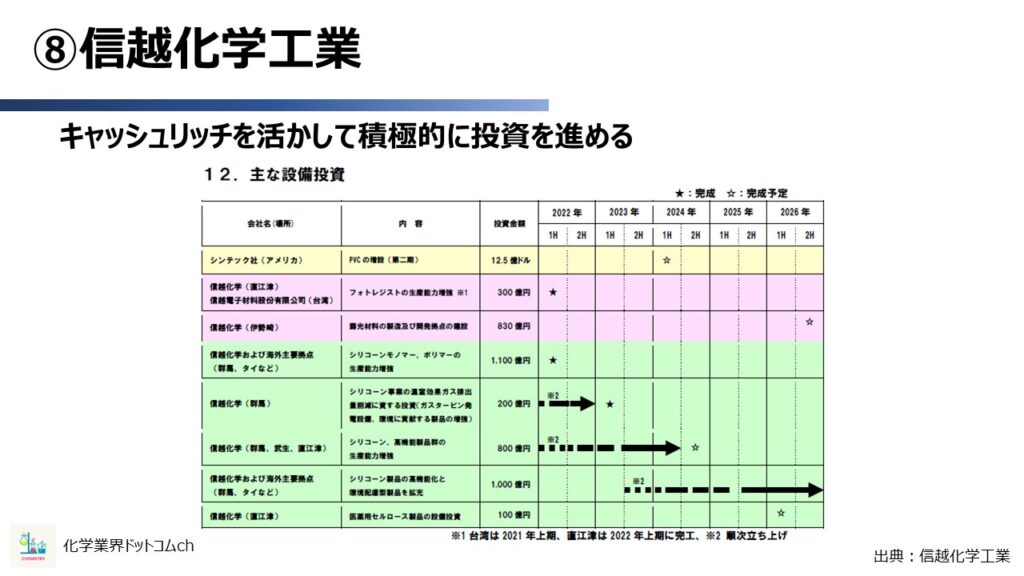

次は信越化学工業の投資方針です。

信越化学工業は自己資本比率8割という財務の硬さとキャッシュリッチな状況を活かし今後、積極的に投資を進めていく方針です。

信越化学工業の投資案件の中では、群馬県伊勢崎市への新工場設立のニュースが記憶に新しいです。化学メーカーの工場新設は本当に珍しく、新工場で大きなニュースになるのは台湾TSMCと信越化学ぐらいかもしれません。

信越化学の動向は注目度が高いので、私も引き続き注目していきます。

コメント