日本はものづくり大国といわれて久しいですが、化学業界においてはハイグレード製品に位置付けられる機能性材料が強いとされています。

そこで本記事では、機能性材料のなかでも日本メーカーのシェアが高い化学品について、どの化学メーカーが供給しているかについて紹介します。

動画で説明:日本勢高シェア編 世界で戦う化学メーカー

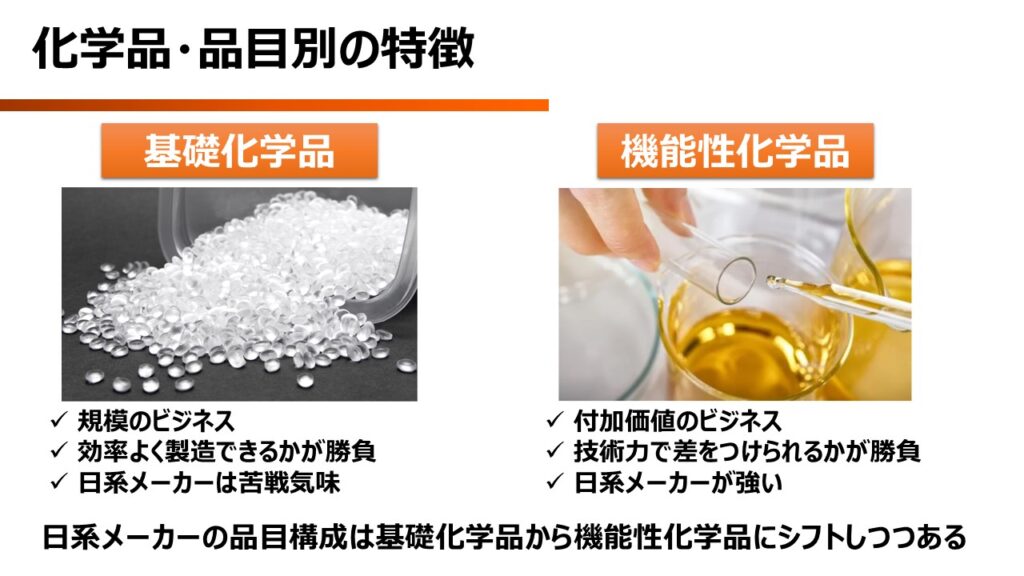

基礎化学品と機能性化学品について

化学品は主に基礎化学品と機能性化学品の2種類に分類されます。

- エチレンが代表格の物質で、規模のビジネスと呼ばれる。

- 汎用品のため、いかに安く効率よく作れるかが勝負になる。

- 日系メーカーは原料ソースになる石油を持たず、規模も諸外国と比べて同等以下のため苦戦気味。

- 付加価値のビジネスと呼ばれる。

- 他社が簡単に真似できない製品をいかに作り上げられるか=技術力で差をつけられるかが勝負になる。

- 日系メーカーが強く、化学が日本のお家芸と言われる一因になっている。

上記のような特徴もあり、日系メーカーの化学品構成品目は基礎化学品から機能性化学品にシフトしつつある。

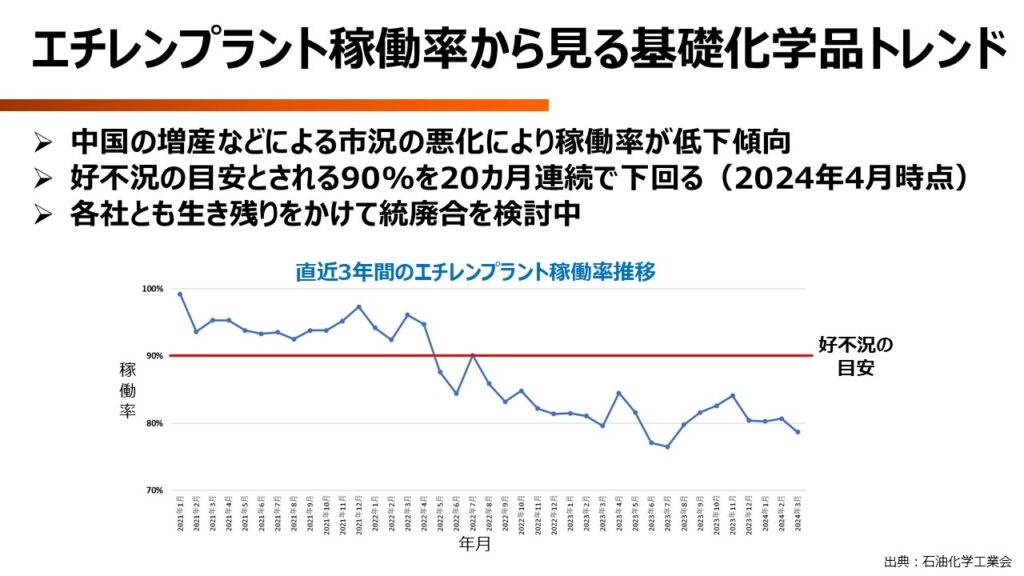

基礎化学品のトレンド

基礎化学品のトレンドを語るうえでよく利用されるのがエチレンプラント稼働率です。

上記グラフを見てみると、化学品好不況の目安とされる稼働率90%を20カ月連続で下回っていることがわかります。そのため、日本の基礎化学品ビジネスはここ最近ずっと不景気と言っても差し支えないレベルにいます。

稼働率の低下は基礎化学品の需要減と供給過多が原因ですが、双方ともに背景として中国が大きく関わっています。

なお、供給過多の状況はエチレン以外の化学品も同様であり、各社ともに減産やプラント閉鎖、統廃合などを積極的に行っています。

基礎化学品についてより詳しく知りたい方は以下リンクからどうぞ。

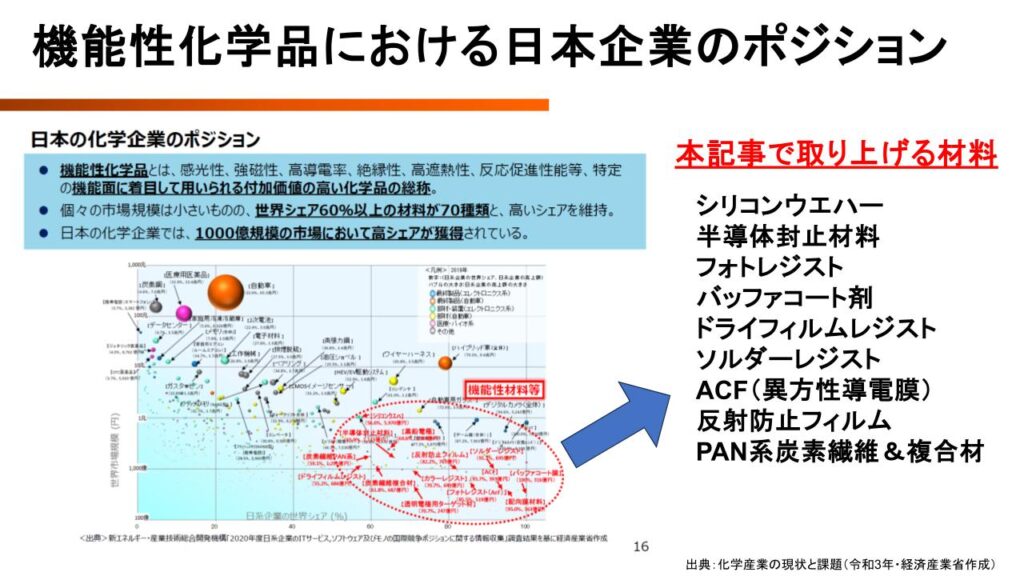

機能性化学品における日本企業のポジション

一方で、機能性化学品についてはかなり明るい話題が多いです。

経済産業省の資料によると、機能性材料は個々の市場規模こそ小さいものの、世界シェア60%以上の材料が70種類もあり、高いシェアを維持しているとのことです。

機能性化学品の共通点

機能性化学品には、その最終製品が高付加価値、もしくは産業として強い分野に集中している共通点があります。

具体的には、半導体や電子機器などの先端デバイス関連、もしくは自動車や航空機といった輸送機器関連です。

特に自動車は日本のお家芸であったりとか、日本の製造業最後の砦ともいわれたりもします。

日本企業が強い機能性化学品について

ここからは、日本企業が強い機能性化学品を紹介します。経済産業省資料から抜粋した、日本メーカーが特に強いとされる9材料になります。

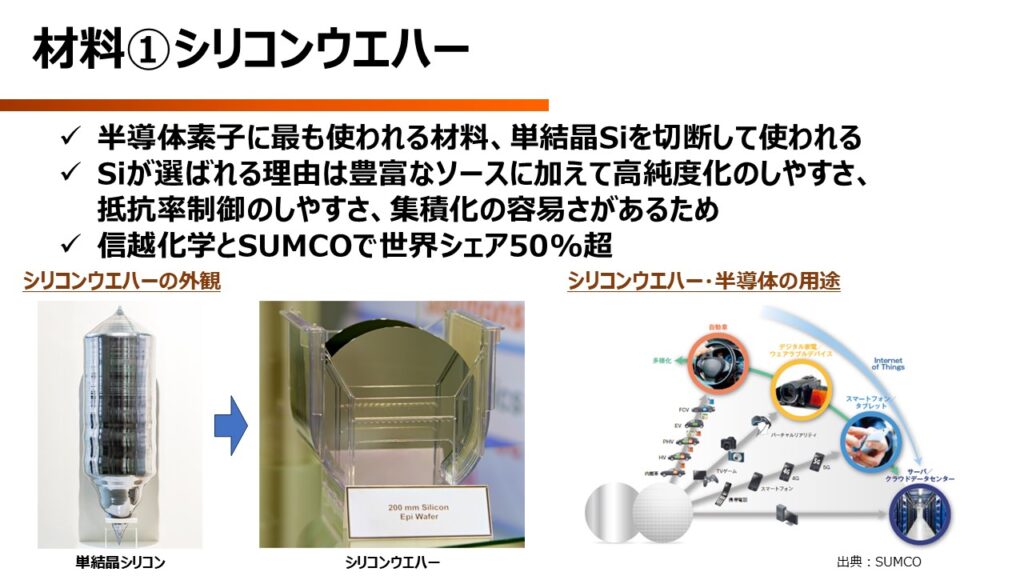

材料①シリコンウエハー

最初に紹介する材料はシリコンウエハーです。半導体関連材料の代表格といっても過言ではありません。

半導体素子に最も使われる材料で、単結晶シリコンのインゴットを1mm程度の厚さに切断して作られます。

単結晶シリコンが半導体の材料として使われる理由は主に下記の4つと言われています。

- 地球で2番目に多い元素のため、資源が豊富であること。

- 不純物を取り除きやすく、高純度化しやすいこと。

- 単結晶化と不純物の量を調整して、抵抗率の制御がしやすいこと。

- 安定した酸化膜ができ、集積化などの加工がしやすいこと。

シリコンウエハーのメーカーといえば信越化学が有名ですが、日系メーカーではSUMCOも強いです。

信越化学とSUMCOの2社で世界シェア50%を超えています。

材料②フォトレジスト

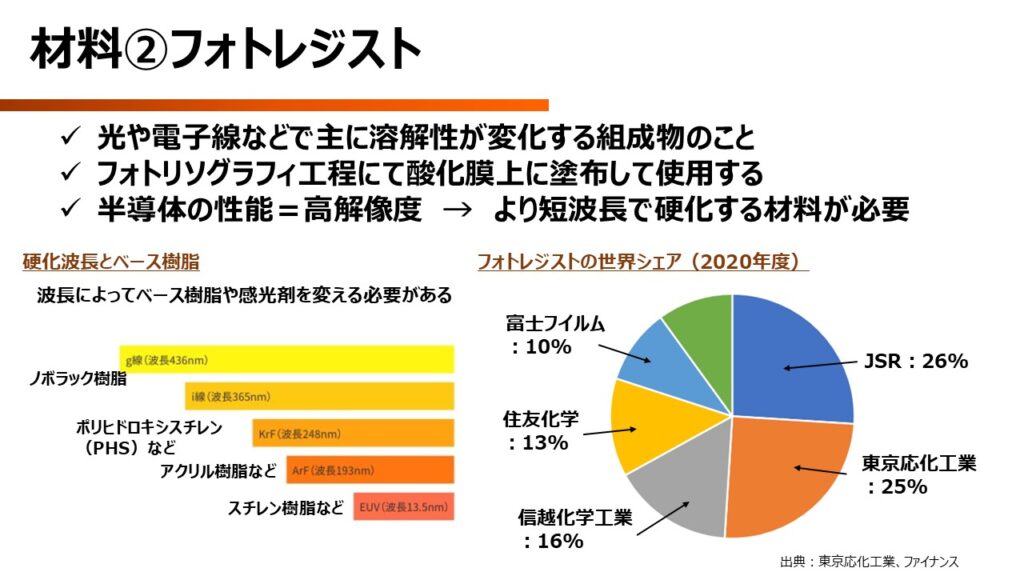

2つ目の材料はフォトレジストです。

- 光や電子線などによって溶解性などの物性が変化する組成物。

- フォトリソグラフィ工程にて酸化膜状に塗布後、露光して使用する。

半導体の性能を上げるためには、いかに微細な回路パターンを形成できるかにかかっています。

そのためにはより細い線を描きたい=解像度を上げたいわけですが、解像度と露光波長は比例するため、業界ではより短い波長で硬化する材料の需要が高まっています。

露光波長も最初は紫外線領域だったのが徐々に短波長になり、今では極短波長であるEUV用の材料開発が盛んにおこなわれています。

そんなフォトレジストの世界シェアは9割が日本勢と、まさにお家芸状態になっており、特にJSRと東京応化工業が強いとされています。

材料③ドライフィルムレジスト

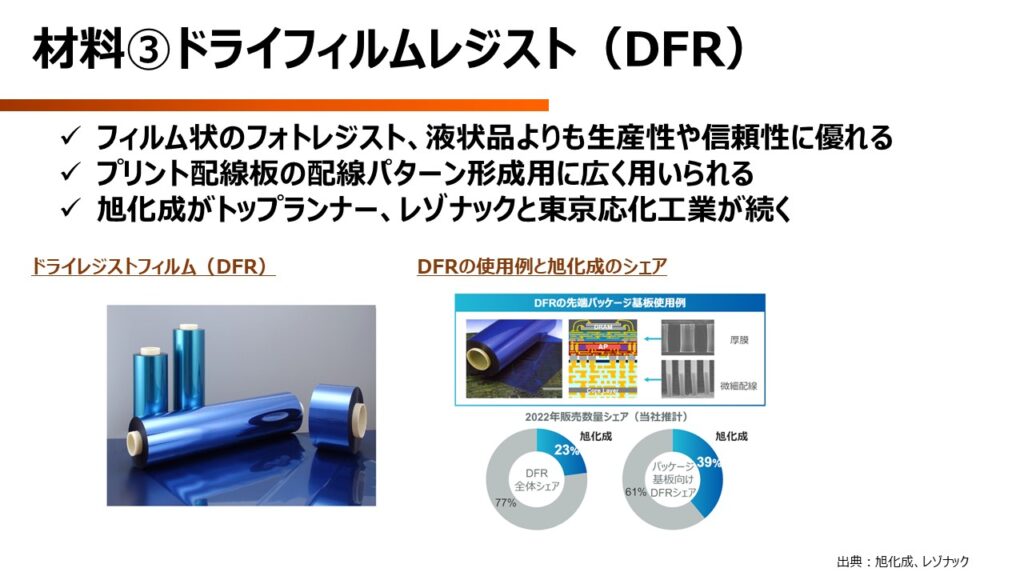

3つ目の材料はドライフィルムレジストです。

先ほど紹介したフォトレジストは液状でしたが、ドライフィルムレジストはフィルム状です。

ドライフィルムレジストは固体かつ膜厚が均一で、貼り付けるだけで工程が完了するために液状品よりも生産性や信頼性に優れる特長があります。

フラットなプリント配線板の配線パターン形成用として広く使われており、業界トップシェアなのが旭化成です。その他の主要プレーヤーはレゾナックや東京応化工業です。

材料④ソルダーレジスト

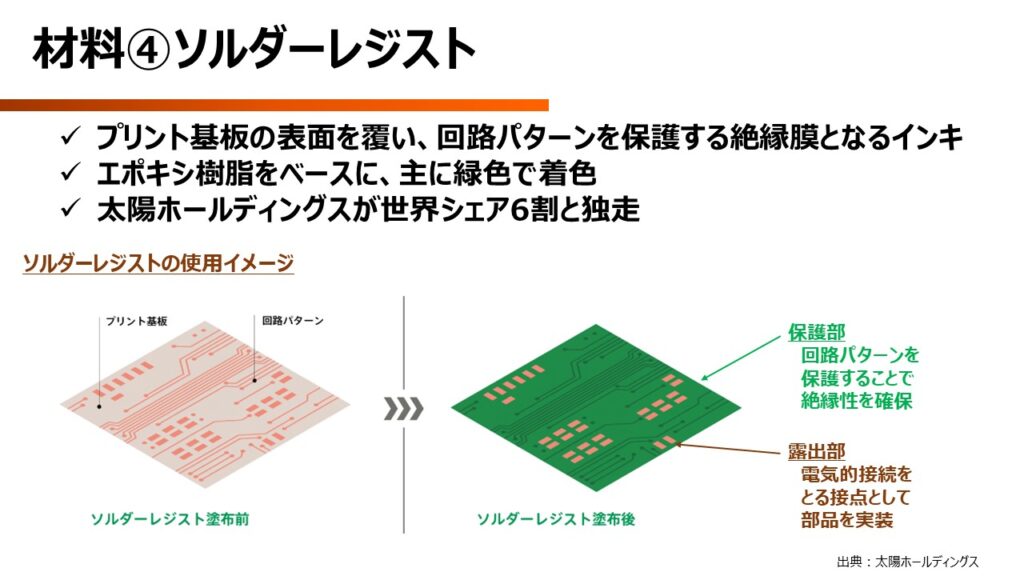

4つ目の材料はソルダーレジストです。

プリント基板の表面を覆い、回路パターンを保護する絶縁膜となるインキ組成物です。

基板といえば緑色を想像する方が多いと思いますが、この緑色はエポキシ樹脂に着色しているインキ成分が緑色だからです。そのため、理論上は黒や赤、青など他の色に着色することも可能です。

ソルダーレジストは太陽ホールディングスが世界シェア6割を有しており、トップを独走している状態になっています。

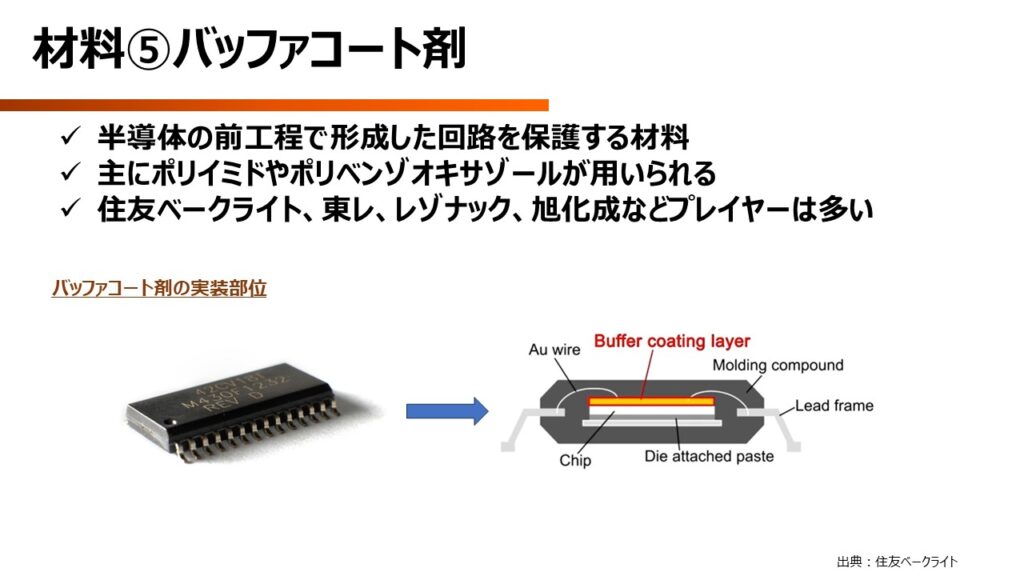

材料⑤バッファコート剤

5つ目の材料はバッファコート剤です。他には保護剤など色々な呼び方があります。

バッファコート剤は半導体の前工程で形成した回路を保護する目的で使用されます。半導体のチップ上に塗布する点ではフォトレジストと変わりませんが、フォトレジストは回路形成が終われば除去されるのに対して、バッファコート剤は保護膜のため塗布したら実装後も残るのが特徴です。

半導体チップの断面を見てみると、ちょうどチップと封止材の間に位置することがわかります。

樹脂系は主にネガ型のポリイミド、ポジ型のポリベンゾオキサゾールが用いられます。

日本の主要プレイヤーは住友ベークライト、東レ、レゾナック、旭化成などです。

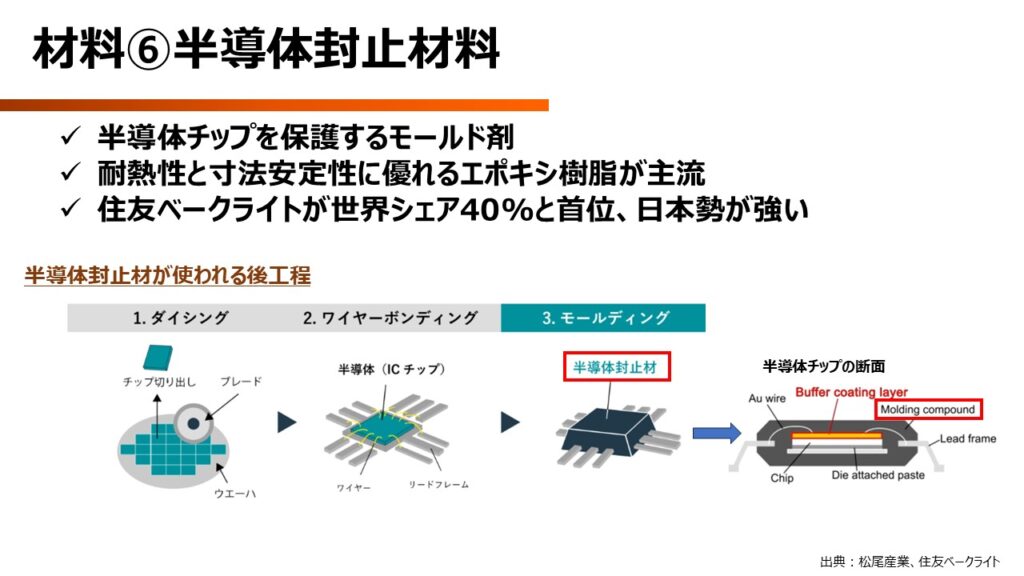

材料⑥半導体封止材料

6番目の材料は半導体封止剤です。

半導体チップを熱や湿気、光、物理的衝撃から保護するモールド剤です。半導体チップの断面で言うと灰色の部分、チップとカバーの間にある空隙を埋めるイメージです。

材料としては耐熱性と寸法安定性に優れるエポキシ樹脂がデファクトスタンダードといわれており、さらに特定の機能が欲しい場合にウレタン樹脂やシリコーン樹脂が使われます。

メーカーとしては住友ベークライトが世界シェア40%と首位で、次にレゾナックが20%と日本勢が強い材料です。

材料⑦:異方性導電膜

7つ目の材料は異方性導電膜(ACF:Anisotropic Conduction Film)です。

ACFの構成は熱硬化性樹脂の中に導電粒子を分散させたシートになっていて、ディスプレイなどのガラス基板とICチップを電気的に接続するために用いられます。

接続するときはICチップとガラス基板の間にACFを挟み込んで熱圧着させます。すると、圧力がかかった電極部は導電粒子を経由して導通します。

圧がかかっていない部分は接着し、かつ電極同士の絶縁も担保される仕組みです。

このように、ACFを利用すると、導通、絶縁、接着の3つの機能が一つの材料で得られるメリットがあります。

ACFの世界シェアはデクセリアルズが60%強、その他メーカーはレゾナックであり、ほぼ日本勢で独走している状況です。

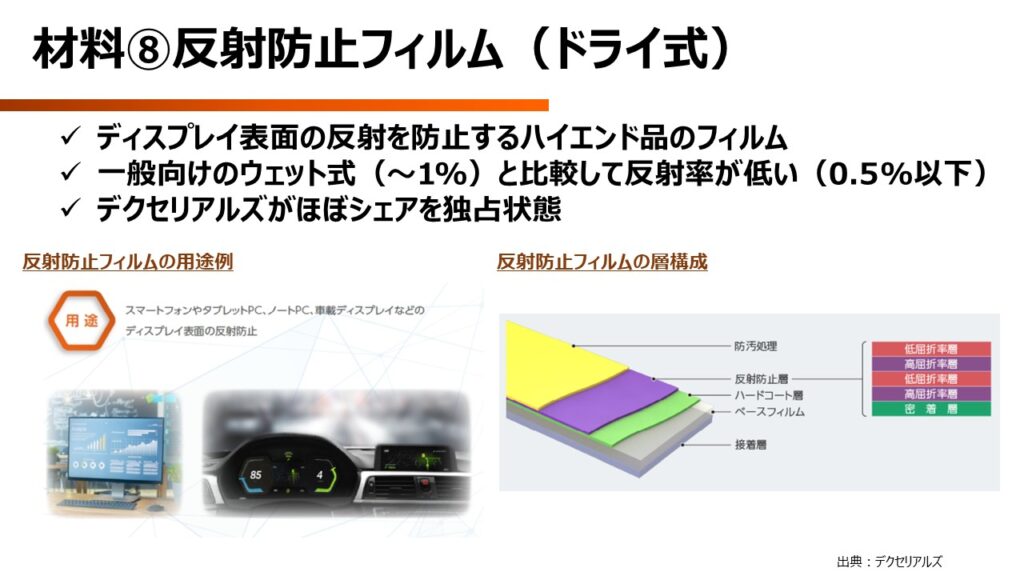

材料⑧反射防止フィルム(ドライ式)

8番目の材料はドライ式反射防止フィルムです。

車載用ディスプレイやPC・スマートフォンなどのディスプレイ表面の反射を防止するハイエンド品のフィルムです。

反射防止フィルムは複数の屈折率を有する層を設けることで反射防止機能を発現していますが、ドライ式はウエット式よりも緻密な膜を形成できるため反射率を低くすることができます。

反射防止フィルムの市場ではデクセリアルズではシェア9割以上とほぼ独占状態です。

材料⑨PAN系炭素繊維(CF)&複合材(CFRP)

9つ目の材料はPAN(Poly AcryloNitrile)系の炭素繊維と、その複合材です。

炭素繊維の特長は大きく3つあります。

- 軽量:鉄よりも4倍軽い

- 高強度:鉄よりも10倍強度が高い

- 非腐食:金属とは異なり腐食しない

特に軽いというのは重要な性能です。航空機や自動車などは軽量化が燃費に直結します。特に自動車は1キロ当たりの燃費を0.1L良くするのに心血を注いでいることからも、その重要さがうかがえます。

そんな炭素繊維ですが、繊維単体ではただの糸であり真価を発揮できないため、樹脂と複合させて強化プラスチック(CFRP)にして使用します。

炭素繊維のプレイヤーは東レ、三菱ケミカル、帝人が3強といわれ、2017年時点では世界シェア6割を占めています。

まとめ:機能性化学品と主要プレイヤー

最後に紹介した機能性化学品と主要プレイヤーのまとめです。

様々なメーカーがひしめき合っている中で、レゾナックが色々な材料に携わっていることがわかります。さすが、半導体用途に集中しているメーカーの底力といえます。

コメント