日本では、3月を決算期に設定している企業が多いですが、近年、化学メーカーは海外売上比率の増加により、決算期を12月に設定する企業が増えてきました。

そこで本記事では、2024年12月に決算を迎えたグローバル化学メーカーの、2024年度決算のまとめをお届けします。

動画で説明:2024年化学業界の注目企業業績を解説[2024年度12月期決算]

動画で見たい方はこちらからどうぞ。

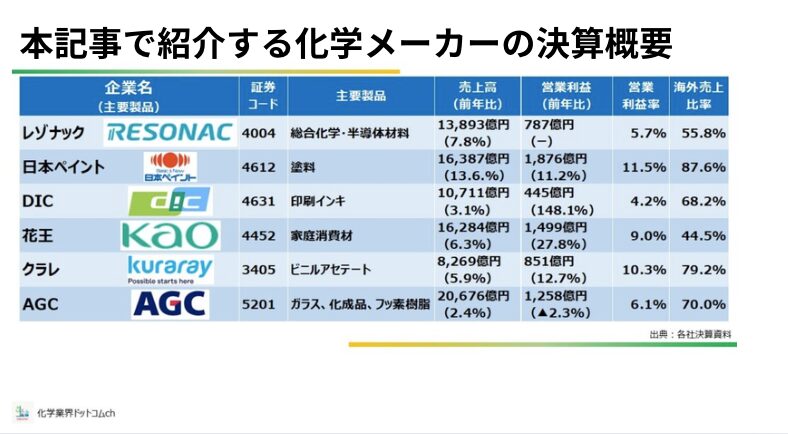

紹介する化学メーカーの決算概要

はじめに、紹介する化学メーカーの、決算概要を紹介します。

取り上げるメーカーは、レゾナック、日本ペイント、DIC、花王、クラレ、AGCの6社です。

この6社は、いずれも増収を達成しています。

さらに、前年度から、営業利益を大幅に引き上げたメーカーも多く、冬の時代をようやく抜けた感じでしょうか。

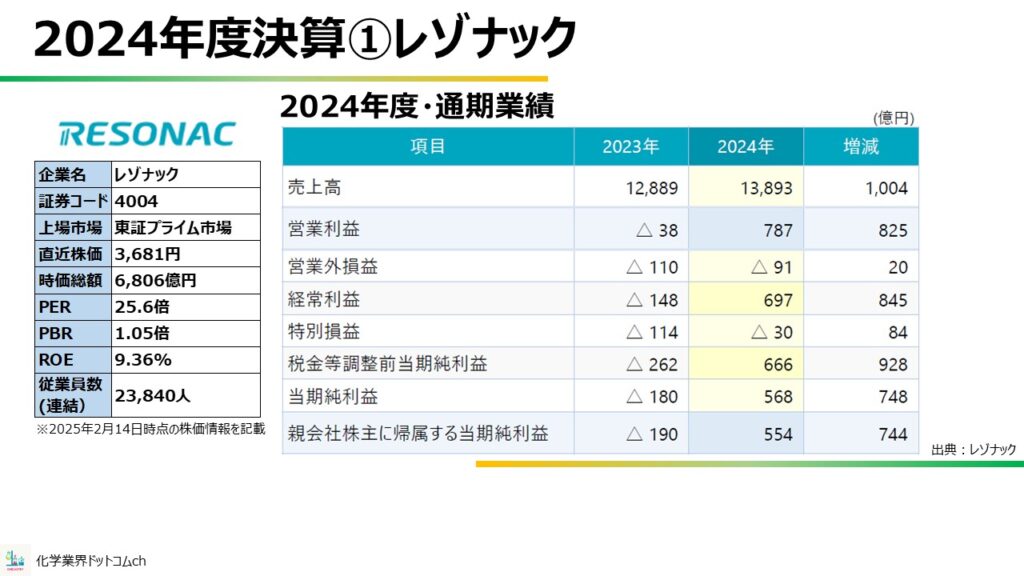

2024年度決算①レゾナック

最初に紹介するのは、レゾナック。半導体向け事業へ集中投資している、総合化学メーカーです。

2023年度は営業利益が赤字になるなど苦戦していましたが、2024年度は一転して黒字転換、営業利益率も5.6%まで回復しました。

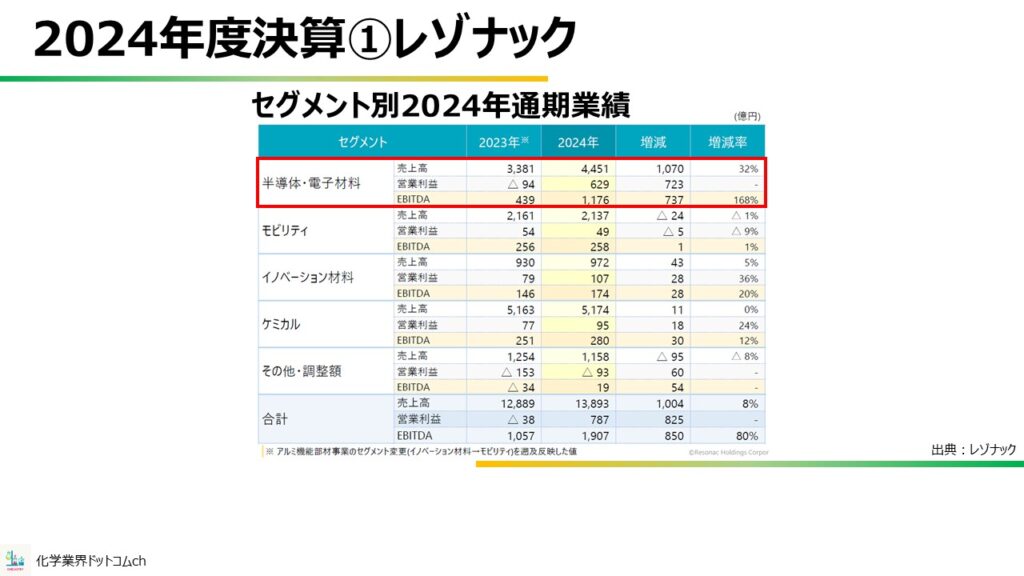

レゾナックのセグメント別業績

セグメント別の業績では、半導体・電子材料が+700億円と、2024年度の営業利益のプラス分を稼ぎ切った形になります。レゾナックの戦略がずばりハマった形でしょうか。

また、石化事業を含む、すべてのセグメントで黒字化を達成しています。総合化学メーカーは、エース部門がどこかの不採算部門をサポートする形になることが多いため、全セグメントが黒字なのは素晴らしいです。

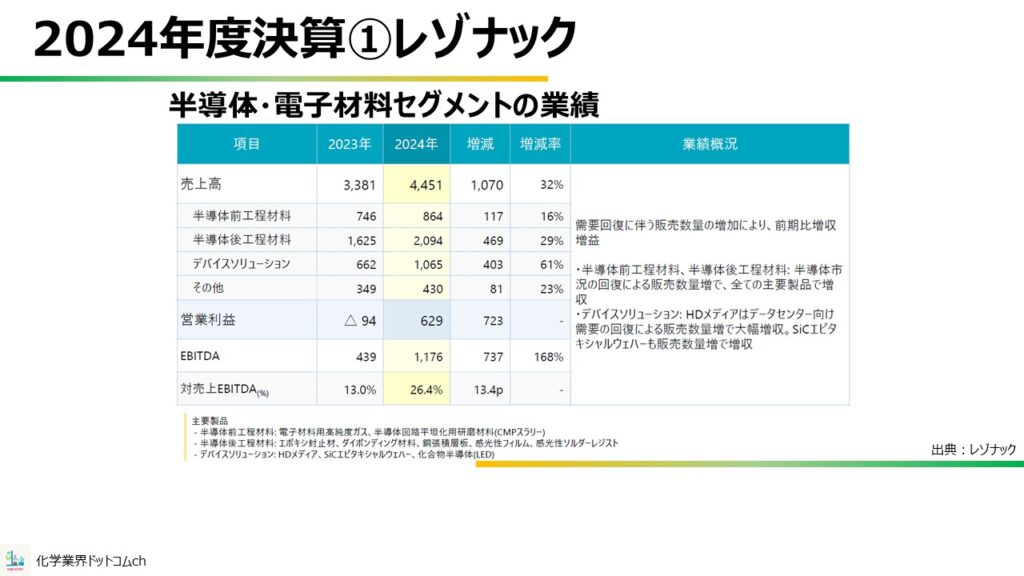

半導体・電子セグメント

レゾナックの好調な半導体・電子材料セグメントの業績を、もう少し深堀りしていきます。

好調な要因は、需要回復に伴う販売数量の増加とされており、特に半導体材料の成長が顕著です。

工程材料の伸びも強くなっています。

そして、デバイスソリューション分野も大幅増収。データセンター向けのハードディスクの需要回復が主な要因となっているようです。

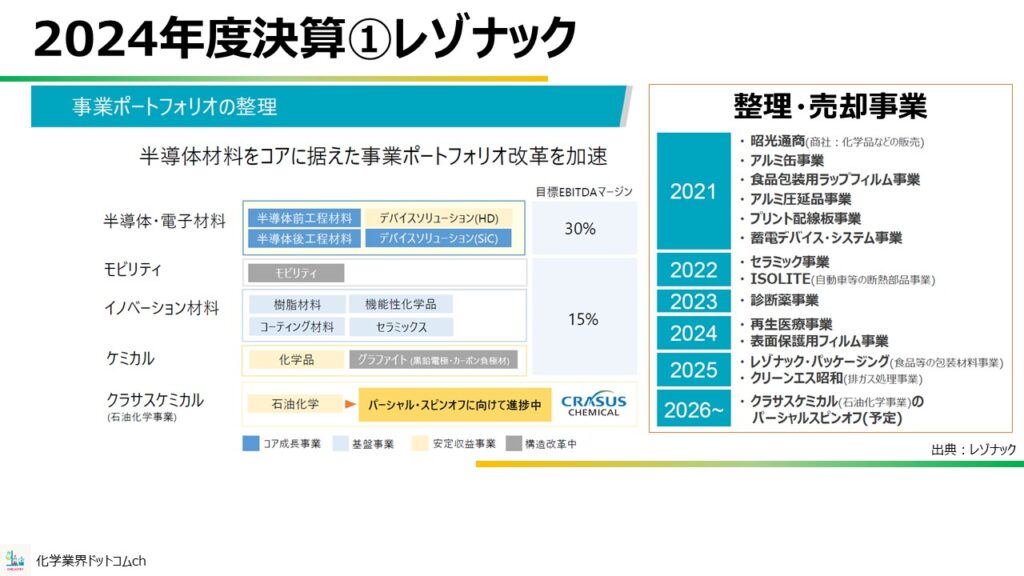

レゾナックの今後の方針

レゾナックの今後の方針についてです。

レゾナックといえば、大胆なポートフォリオ構築です。半導体・電子材料をコア事業として、売上高が全体の50%に占めるようにする方針が有名です。

そして事業のシナジーにもこだわっており、不採算事業はもちろんのこと、現時点で儲かっていても将来的にポートフォリオに入りづらい事業は、事業整理の対象になっています。

なお、2024年度は、再生医療事業と、表面保護フィルムの2事業を譲渡しています。

石油化学事業

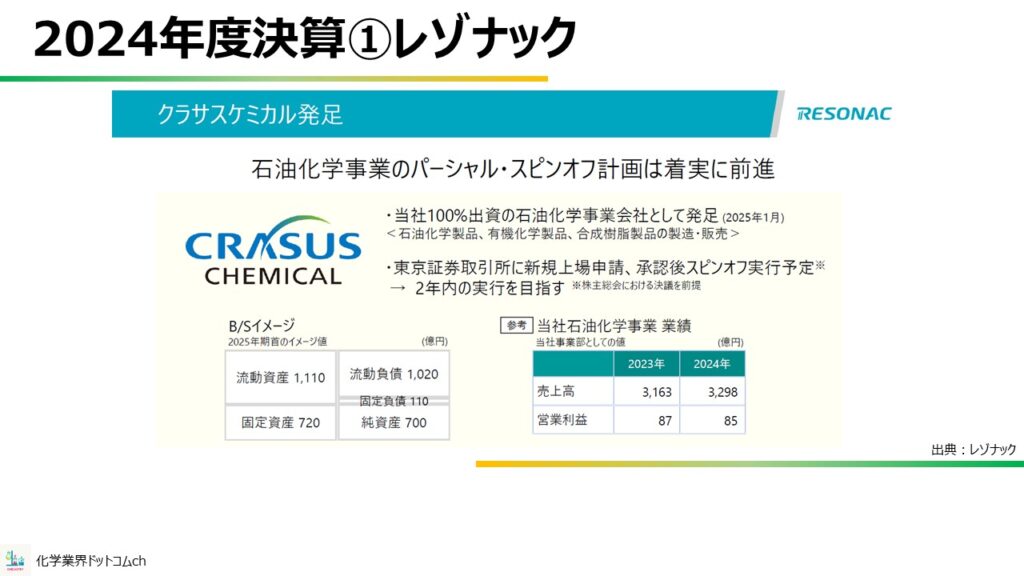

そして、レゾナックのポートフォリオ整理の目玉はなんといっても石油化学です。

レゾナックの石油化学事業は、クラサスケミカルとして2025年1月に分社化しています。

クラサスケミカルは、現時点ではレゾナックの100%子会社ですが、クラサスケミカルの東証上場申請が通り、スピンオフの決議が通れば、めでたくパーシャルスピンオフとなります。

石油化学単体でも利益が出ている中で、ボラティリティリスクを回避できる策というわけです。

レゾナックの事業方針は、現時点で順調に推移しているため、今後も経営陣の手腕に注目です。

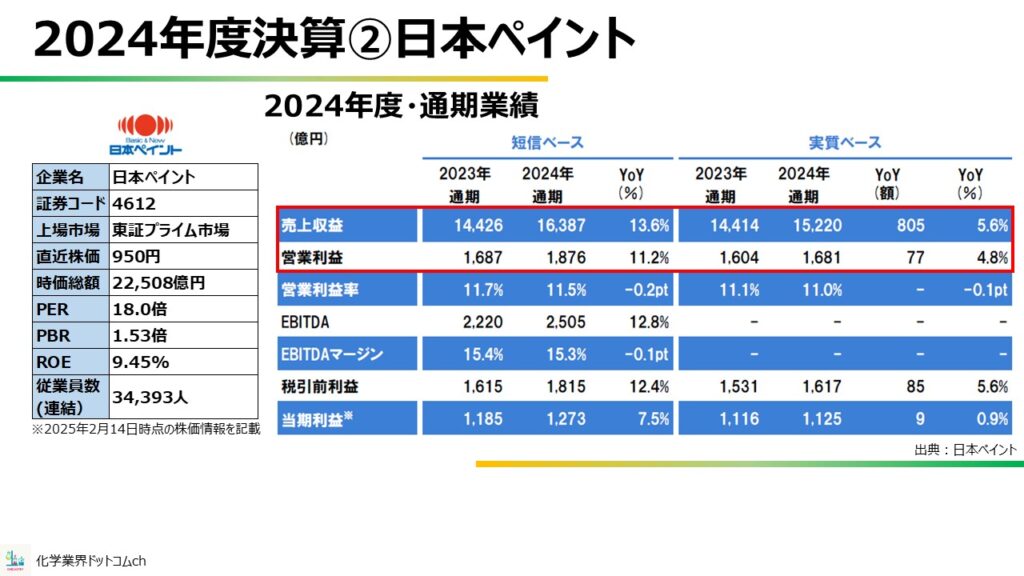

2024年度決算②日本ペイント

続いて紹介するのは、日本ペイント。日本最大の塗料メーカーです。

アジアでは1位、世界では4位の日本を代表する塗料メーカーとなっています。

2024年度の通期業績は、増収増益となっています。前年度も増収増益となっているため、業績推移は非常に好調です。

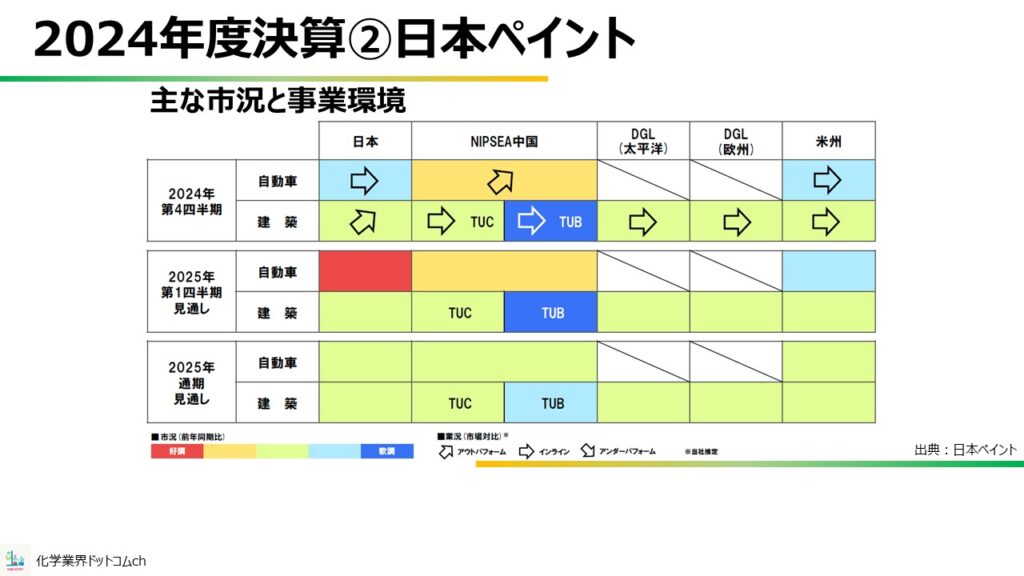

地域市況と事業環境

続いて、日本ペイントの主な地域の市況と事業環境です。

2024年の第4Qは、自動車業界の環境は悪く、中国の環境は好調としています。

昨今のニュースと合致するところですね。

また、建築業界は、中国向けのBtoBが非常に低調とのことで、これも中国の不動産不況と合致するところです。

ところが、市況の悪さもなんのその、すべての地域・業界において、業績は横ばい以上をキープしています。恐ろしいですね。

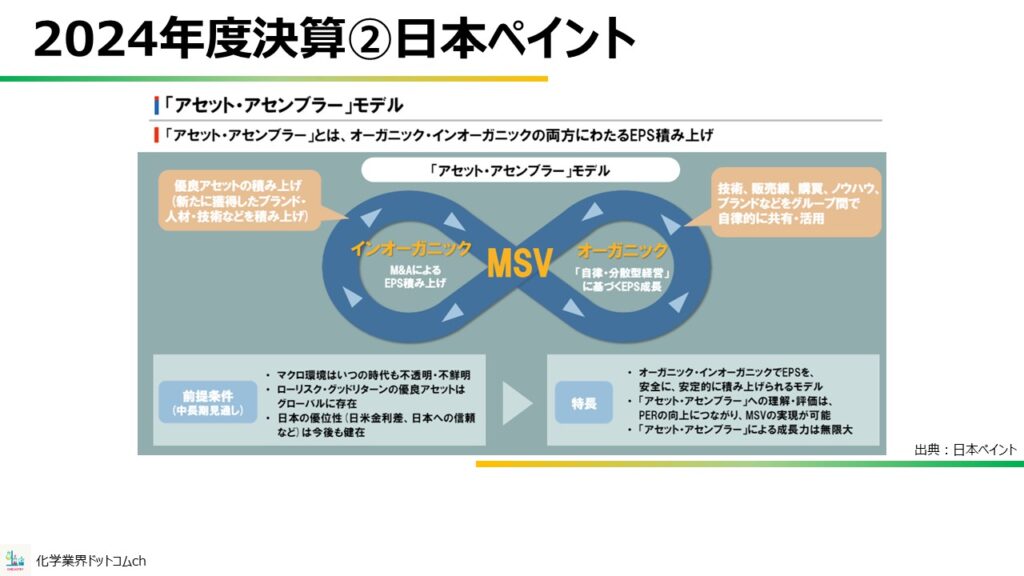

アセット・アンブラーモデル

日本ペイントのビジネスモデルでとてもユニークなのが、アセット・アセンブラーモデルというものです。

積極的にM&Aを行ってキャッシュを積み上げますが、買収した会社はこれまで通り自社で自律的に運営するというモデルで、買収した会社を自社流にコントロールしようとする、日本企業の手法とは一線を画すモデルです。

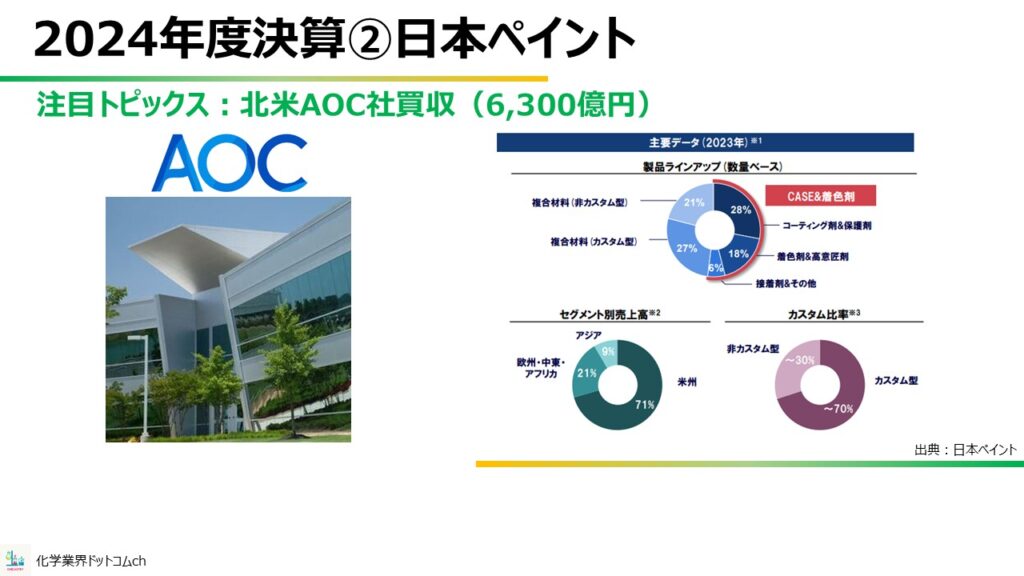

北米のAOC社買収

そんな日本ペイントが2024年に買収したのが、北米のAOC社です。

AOCは、コーティング剤や接着剤、着色剤など、特殊化学品を製造している化学メーカーです。

顧客の中心はアメリカであり、製品におけるカスタム品の割合が7割程度のスペシャリティメーカーとなっています。

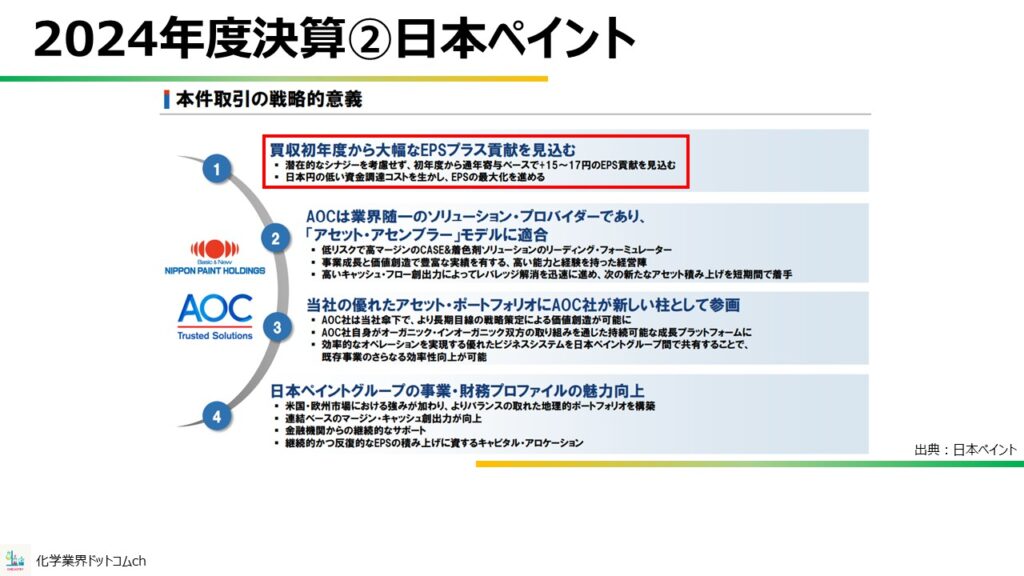

AOC社を買収した理由

日本ペイントがAOC社を買収した理由については、4点ほど挙げられていましたが、私が最も注目したのは買収初年度から利益が見込める点でした。

特に、潜在的なシナジーを考慮しないと明言されているため、単純にキャッシュの増加を期待して買収したということです。

日本企業で、自社事業に関連の低い買収を行った事例をほとんど見たことがないので、すごい経営方針だと感心してしまいました。

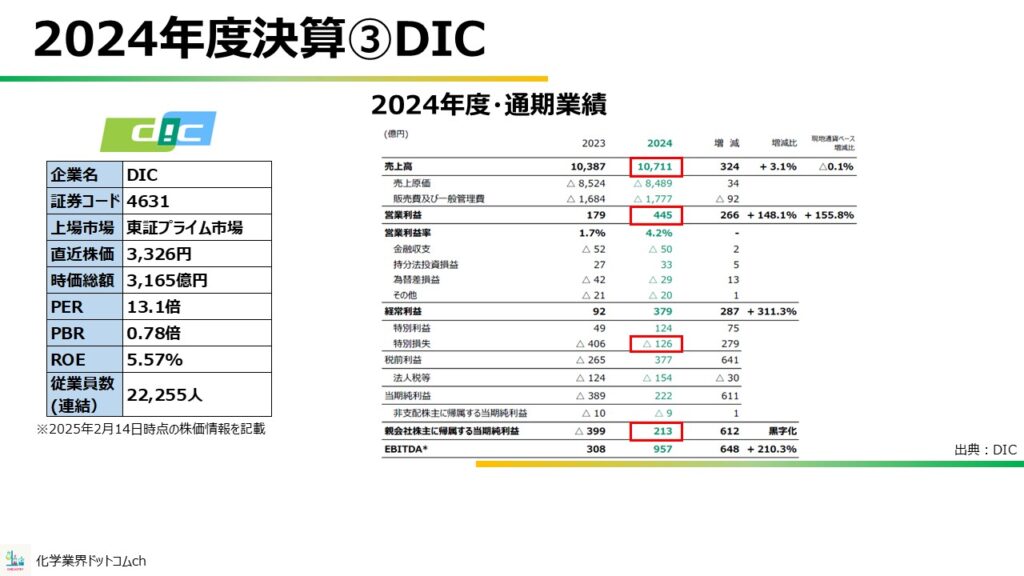

2024年度決算③DIC

3番目に紹介するのはDIC、印刷インキの世界トップメーカーです。

2024年度の業績は増収増益です。特に、営業利益が2.5倍になっていること、純利益も黒字化を達成したことから、V字回復に成功したと言えるでしょう。

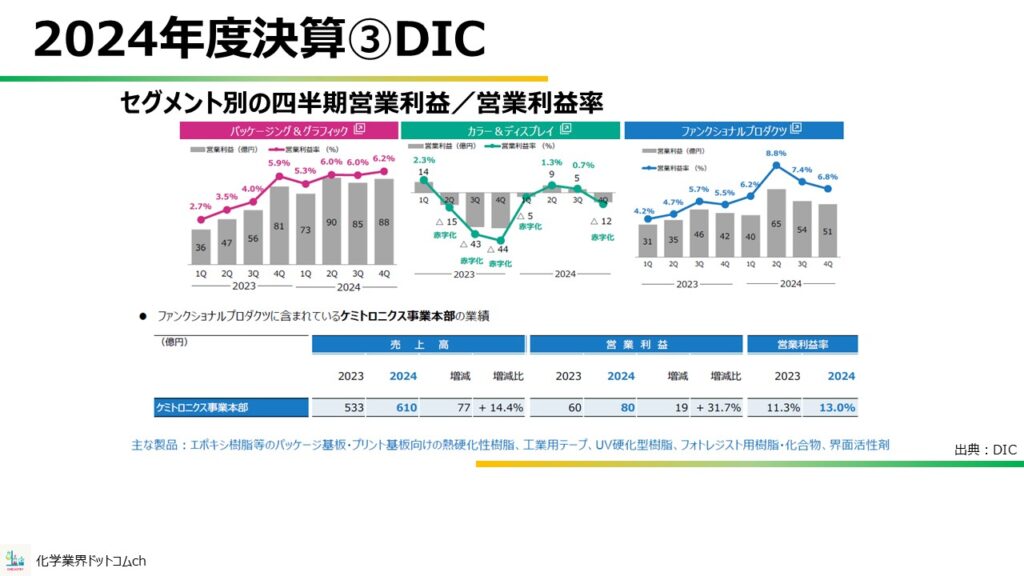

セグメント別の業績と主要製品

DICのセグメント別の業績と、主要製品を紹介します。

DICのセグメントは、下記の3つ。

- パッケージ&グラフィックス:インキや接着剤を扱う

- ファンクショナルプロダクツ:化学品や樹脂を扱う

- カラー&ディスプレイ:有機顔料を扱う

売り上げのボリュームゾーンとなる、パッケージング&グラフィックス、ファンクショナルプロダクツは、堅調に推移しています。

唯一赤字になった、カラー&ディスプレイは、昨年から赤字幅を大幅に縮小して、マイナス3億円と、黒字化ラインに到達できそうなところまで来ました。

セグメント別の四半期営業利益

セグメント別の四半期営業利益を見てみると、各事業部とも2024年は安定感が増しており、2023年の化学メーカー冬の時期を脱した感があります。

なお、DICでは半導体や電子材料向けの材料を扱う事業部として、ケミトロニクス事業本部というのができています。

ケミトロニクス事業本部の業績は好調で、営業利益率にすると13%です。DIC全体の営業利益率と比べると高水準ですが、他社は営業利益率が20%台、下手すると30%にもなるため、他社と同様の事業水準からするとやや物足りない印象です。

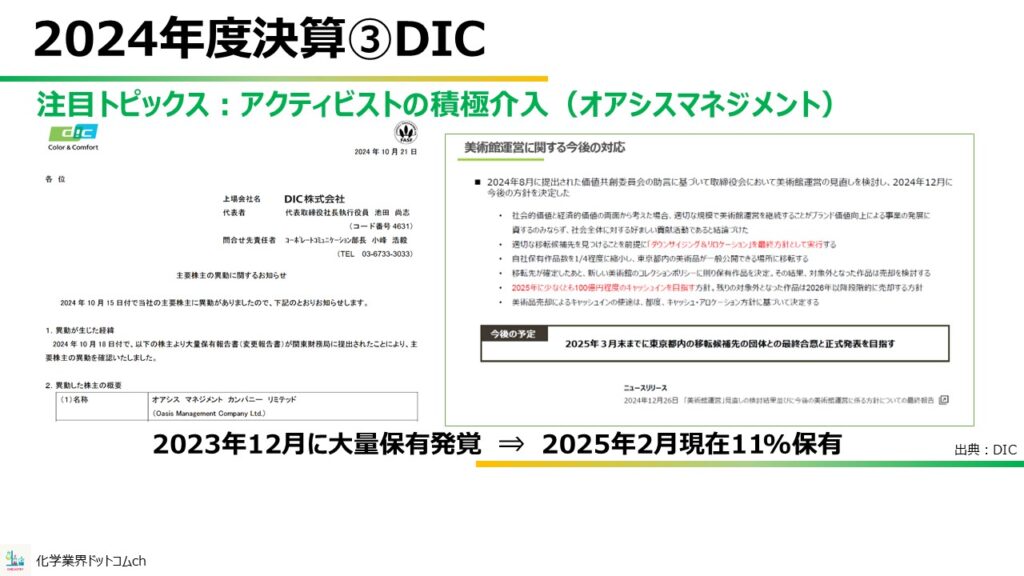

注目トピックス・アクティビストの積極介入

DICのトピックスですが、2024年は、アクティビストであるオアシスマネジメントの積極介入に、かなり振り回されていたイメージがあります。

オアシスマネジメントは、香港を拠点とするヘッジファンドで、フジテックやツルハドラッグなど、数々の日本企業の株を購入しています。化学メーカーでは、花王や小林製薬の株を保有していますね。

そんなオアシスは、2023年12月にDICの株式を5%以上保有していることが発覚し、現在では11%の保有が確認されています。

アクティビストの影響・美術館の縮小移転

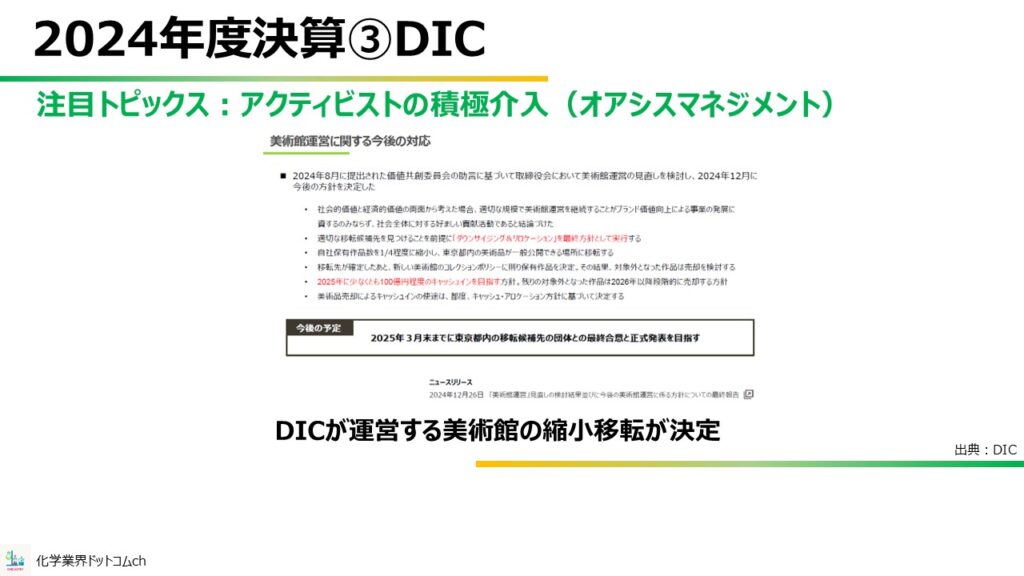

オアシスの影響で最も象徴的な出来事が、美術館の縮小移転です。

DICが保有する美術館を売却すべきという株主提言により、2025年3月末までに美術館の縮小移転先確定を目指すとのことです。

日本経済新聞を筆頭に、ネットニュースで何度もこの話題が出てきたので、ご存じの方も多いのではないでしょうか。

投稿主は美術関連に疎いので知らなかったのですが、DICが運営する美術館は、日本でも指折りの美術館だったらしく、美術館閉鎖を惜しむ声が多く見られました。

ちなみに、2025年2月12日にも、DICはオアシスから別の株主提案を受けるなど、今後も振り回される展開が続きそうです。

2024年度決算④花王

4番目に紹介するのは花王、日本最大のトイレタリーメーカーです。

2024年の通期業績は、前年比で増収・増益と順調です。

営業利益率やEBITDAも上がっていることから、稼ぐ効率も高まっていることが読み取れます。

なお、花王といえば、連続増配銘柄として有名です。2024年度に増配したことで、連続増配期間を35期に更新。上場企業の連続増配ランキングで、めでたく1位にランクインしました。

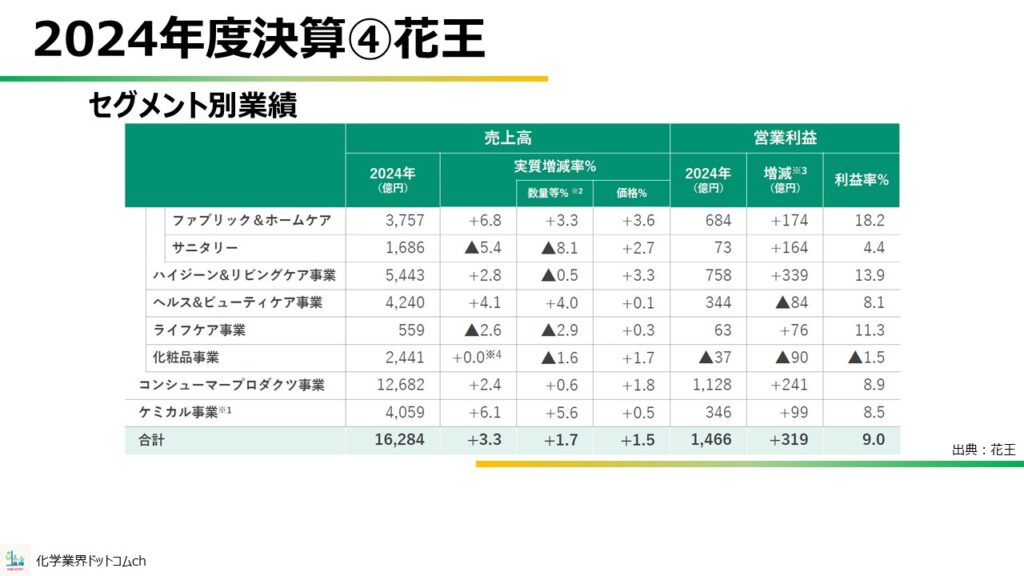

セグメント別業績

花王の別の業績は、BtoC事業であるコンシューマープロダクツ事業、BtoB事業であるケミカル事業の双方で、増収増益となっています。

特に、花王が安定収益領域と位置付けている、ファブリックアンドホームケア部門について、数量を伸ばしながら価格改定ができたことが効いているようです。

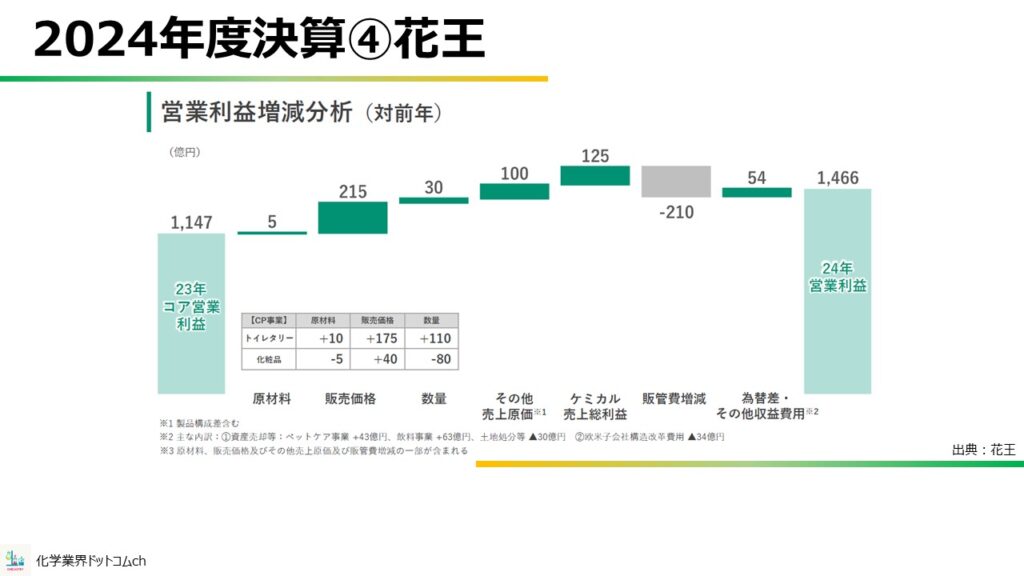

営業利益増減分析

花王の対前年の営業利益の増減分析を見てみても、やはりトイレタリー部門の値上げがダイレクトに営業利益の上積みに効いていることがわかります。

また、花王は昨年に構造改革費用として547億円の支出を計上していましたが、そちらも一通り済んだことから、その他収益費用もプラスになっています。

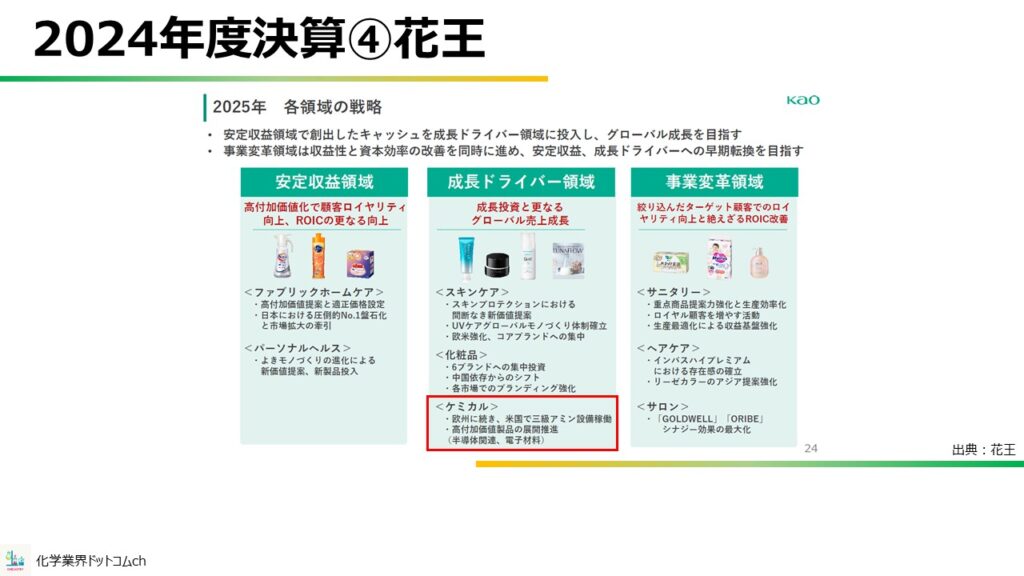

花王の今後の戦略

今後の花王の戦略ですが、ケミカル事業は成長ドライバー領域に位置付けられています。

直近では明るい見通しで、下記の理由から2025年も期待できそうです。

- ボリュームの大きい三級アミンや、殺菌洗浄剤の需要が回復してきている

- 米国で新たな三級アミンの生産設備が稼働を開始する

- 利益率の高い半導体関連の市況が上がっている

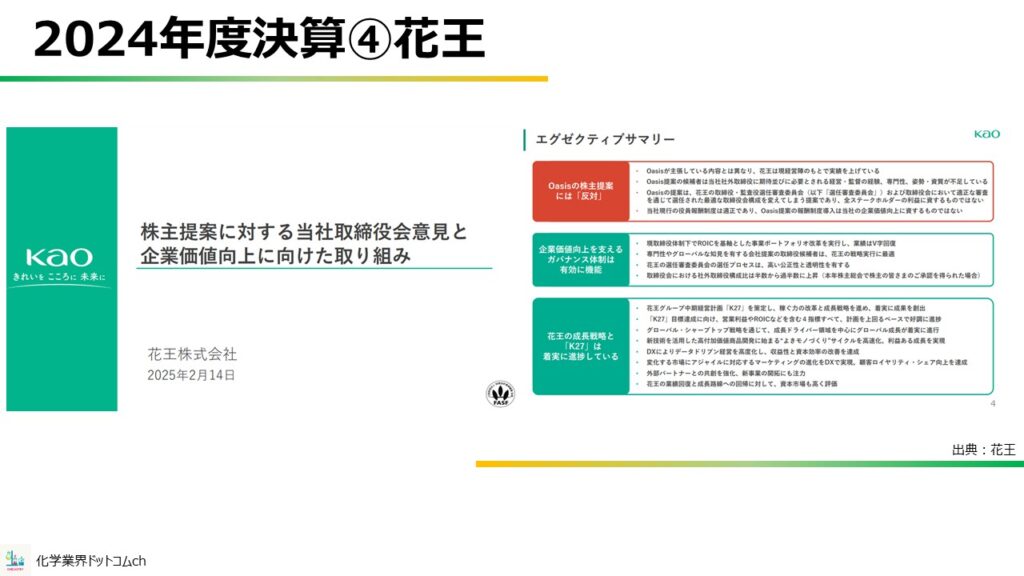

オアシスの株主提案

なお、DICの解説でも一部触れましたが、、アクティビストのオアシスは、2024年12月時点で花王の株を5%以上保有しています。

オアシスは、稼ぐ効率を高めることを目的に、花王の取締役交代を提言していました。

提言に対して花王はオアシスの主張に真っ向から反対しており、2025年2月14日付で提言に反対する理由をまとめた資料を公表しています。

その資料は50ページ以上にわたるボリュームで、花王の徹底抗戦ぶりがうかがえます。

かなり読みごたえがありますので、興味のある方は花王のコーポレートサイトにアクセスしてみてください。

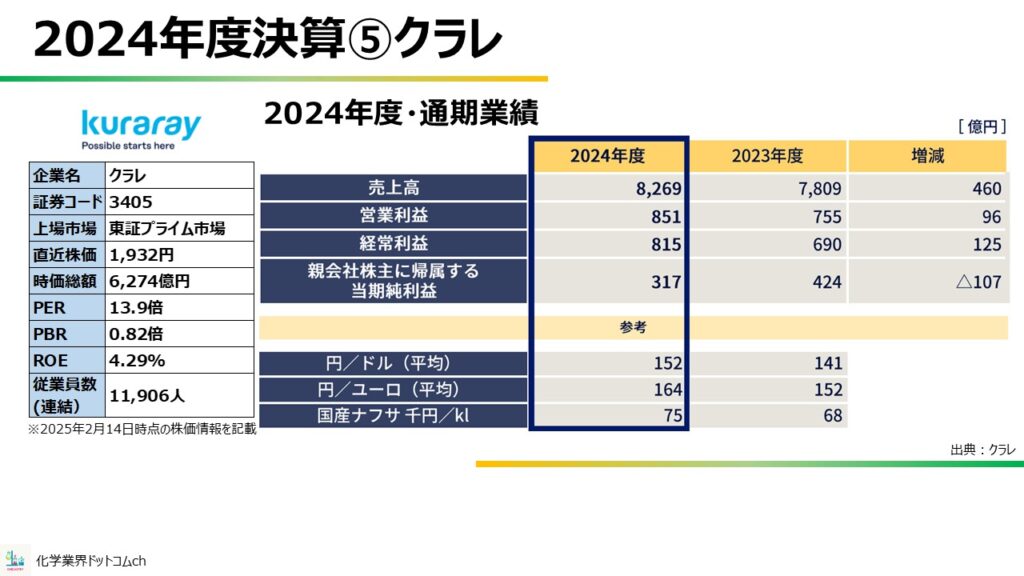

2024年度決算⑤クラレ

5番目に紹介するのはクラレ、ビニルアセテートの世界トップメーカーです。

2024年度の通期業績は、前年度比で増収・増益、営業利益率は10%を超えました。

クラレはここ数年業績が伸び続けており、今期も順調といったところでしょうか。

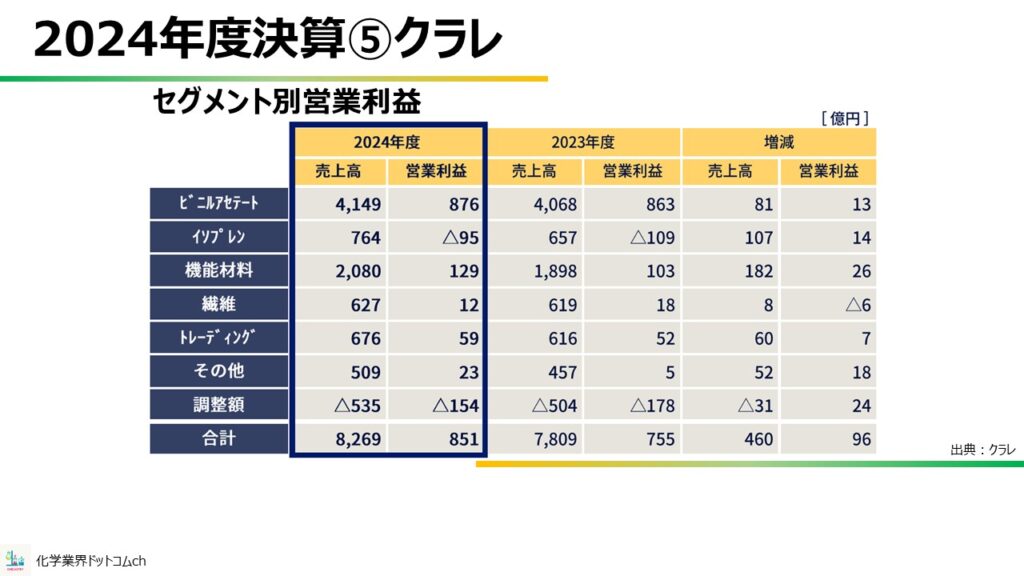

セグメント別営業利益

続いて、クラレのセグメント別の営業利益です。

全てのセグメントについて、利益構造は昨年と大きく変わっていません。

ビニルアセテート事業の利益に大きく依存しており、イソプレンは近年の石油化学事業と同様に赤字を継続しています。

また、クラレが注力している機能材料の伸びは道半ばといったところでしょうか。

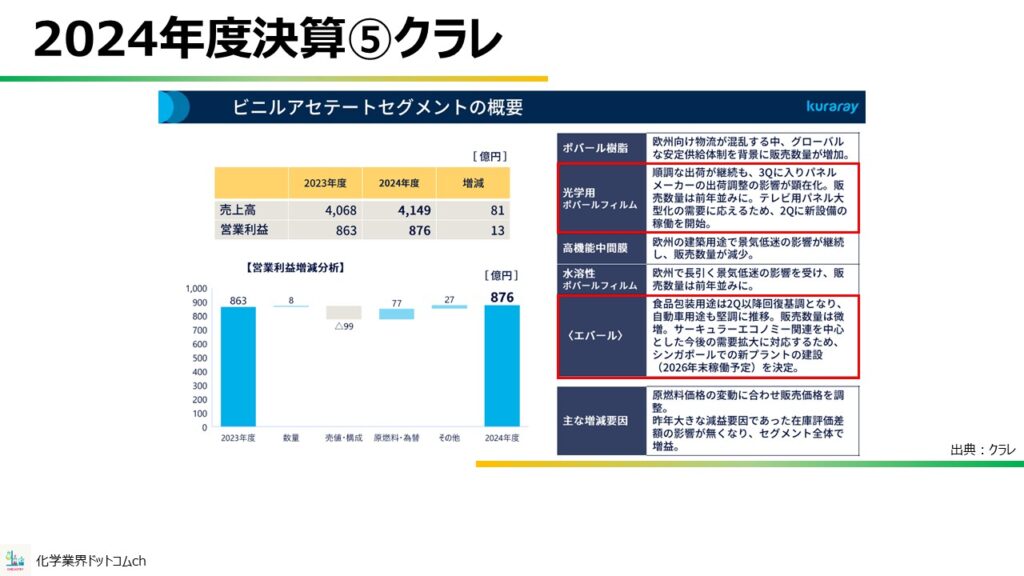

ビニルアセテートセグメント

クラレの利益源のビニルアセテートセグメントについて、概要を見てみます。

特に調子がよかったのは、光学用ポバールフィルムと、エバールですね。

光学用ポバールフィルムは、テレビ用パネルの大型化の需要増に応えるために、新設備を稼働しています。

エバールは、シンガポールでの新プラントの建設を決定しており、2026年末に稼働の見込みです。

この2製品は、ともにクラレが世界シェアトップを誇っており、さらに今後の需要増も期待できることから、クラレの収益の柱として活躍してくれそうです。

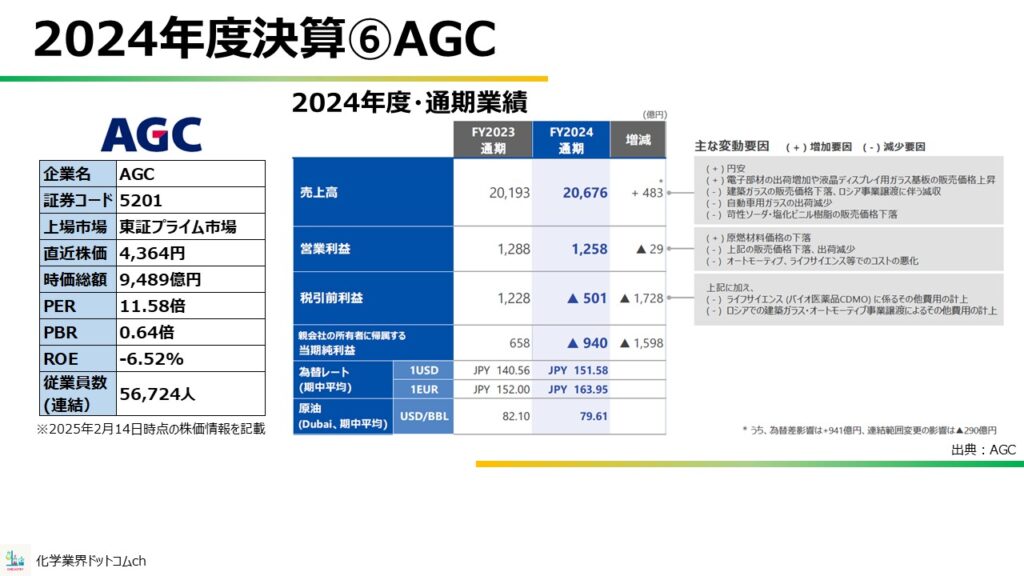

2024年度決算⑥AGC

6番目に紹介するのは、AGC、板ガラスの世界トップメーカーです。

化学品ではフッ素樹脂に強みを持ち、ETFEが世界トップシェアを誇ります。

2024年度の通期業績ですが、前年比で、わずかに増収、わずかに減益で着手しています。

一方で、純利益は赤字転落し、さらにその赤字幅は過去40年で最大となりました。

収益・費用内訳と赤字要因

AGCが赤字になった最大の要因は、バイオCDMO事業の減損です。

コロナ禍の影響で、2018年から2022年の4年間で売上は3倍に増えました。

需要増に応えるため欧米で製造ラインの増設を急いでいたものの、稼働の遅れや生産トラブルが相次いでいたようです。

そうこうしているうちに、コロナ禍の終息、米国の金利上昇によるバイオベンチャーへの資金流入減少など、バイオCDMOの需要が低迷してしまい、減損に至ったとのことです。

化学メーカーは医薬品事業の軸足をCDMOに移している風潮がありますが、今回のAGCの減損を見ていると、そのリスクを認識させられます。

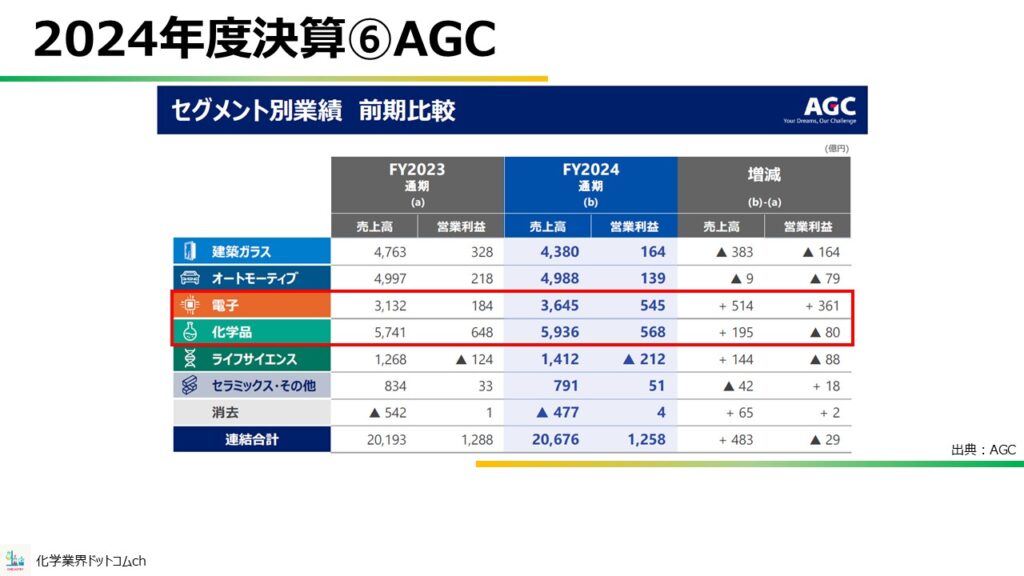

セグメント別業績

続いて、ACCのセグメント別業績です。

トータルの営業利益自体はそこまで変化がないものの、利益構造は大きく変わっています。

建築ガラス、オートモーティブなど、AGCのメイン製品である一般ガラス関連の利益率が大きく落ち込んでいる一方で、電子材料事業の利益が大きく伸びています。

近年の総合化学メーカーにおける石化事業の赤字を、機能材料事業でカバーしている状況を見ている気分になりますね。

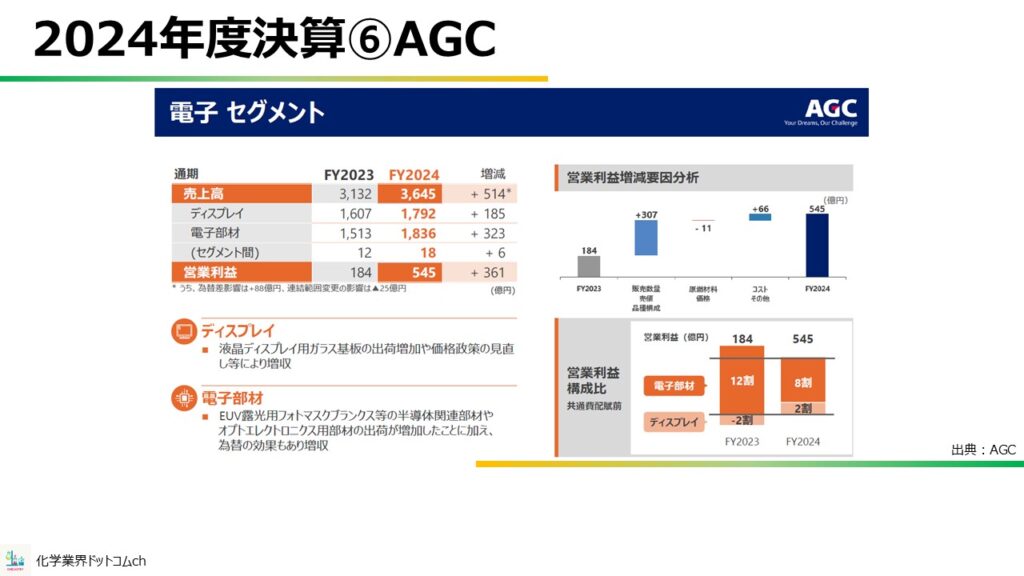

電子セグメント

AGCの収益源セグメントについて、深掘りしてみます。

まずは電子セグメントです。

営業利益が増加した理由は、純粋に販売数量が増えた影響が大きく、液晶ディスプレイ用のガラス基板や、EUV露光用のフォトマスクブランクス、オプトエレクトロニクス用の部材が好調だったため、とのことです。

なお、フォトマスクブランクスを手掛ける化学メーカーの一つに、あの信越化学工業があります。

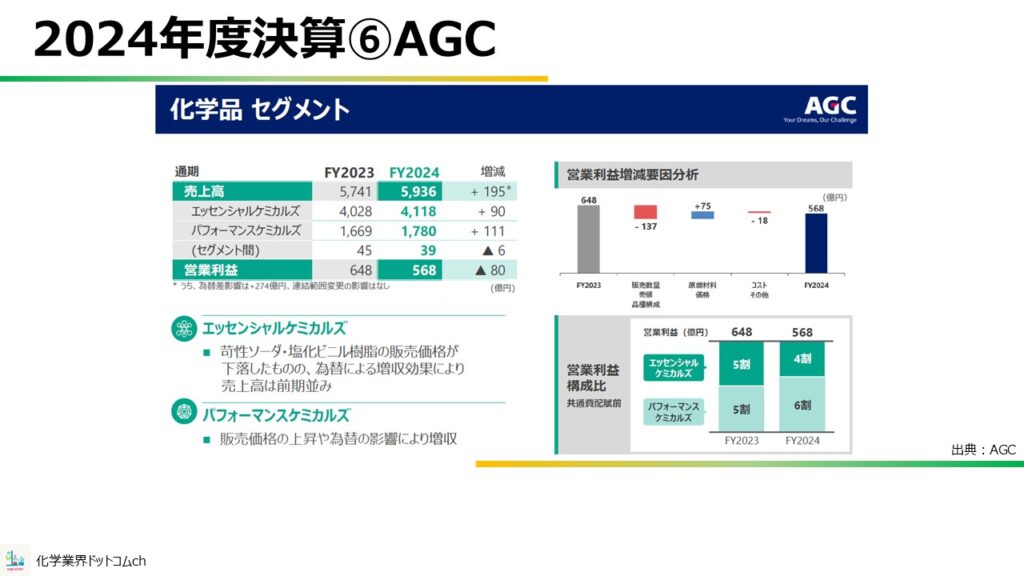

化学品セグメント

続いて、化学品セグメントです。

エッシェンシャルケミカルズに位置付けられるのは、塩化ビニル樹脂や苛性ソーダなどを扱うクロール・アルカリ事業です。

クロール・アルカリ事業、通称クロアリ事業は価格が下落したものの、為替の影響で助けられた格好になっています。

一方で、フッ素樹脂を含むパフォーマンスケミカルズは、値上げも通ったようです。

営業利益の構成比をみても、パフォーマンスケミカルズの貢献割合が上がっていますね。

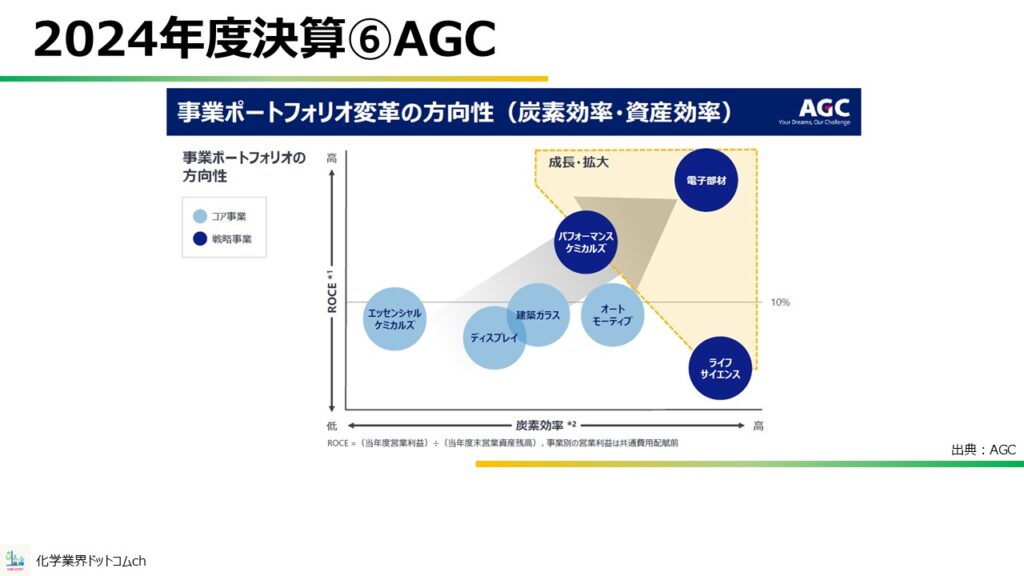

AGCの今後の方向性

次に、今後のAGCの方向性です。

従来のガラス事業や、クロアリ事業から、電子部材やパフォーマンスケミカルズ、ライフサイエンス事業に軸足を移そうとしています。

ライフサイエンスは目下厳しい状況ではありますが、機能性化学メーカーへの転換を狙っている意図があります。

AGCの設備投資額

実際にAGCの設備投資費を見てみると、化学品の投資割合が最も大きいことがわかります。

2024年度は1000億円を超える投資を行っていることからも、AGCの本気度がうかがえますね。

コメント